📃 Negociar la Ronda de Financiación de Capital Riesgo: ¿Qué Esperar y Cómo Responder?

Además: La capacidad de Antler para recaudar dinero: hoja de trucos, modelo financiero, plantilla de Excel y más.

Negociar la Ronda de Financiación de Capital Riesgo: ¿Qué Esperar y Cómo Responder?

Por: Sahil S

Negociar la ronda de financiación de capital riesgo: ¿qué esperar y cómo responder?

Los fundadores de éxito saben que la recaudación de fondos es una habilidad crítica que es mucho más difícil de lo que parece. Pero de lo que rara vez se habla es de que «la recaudación de fondos es una habilidad que se aprende». Y los capitalistas de riesgo casi siempre llevan las de ganar porque se enfrentan a ello todo el día, todos los días.

En realidad, saber qué esperar de los capitalistas de riesgo (la dinámica de negociación con la que los fundadores probablemente se encontrarán) es la mitad de la batalla.

Antes de empezar a hablar con los capitalistas de riesgo, tómate el tiempo necesario para aprender a detectar y gestionar estas dinámicas de recaudación de fondos poco conocidas. Profundicemos. (Lo compartimos en un formato más conversacional...)

La trampa de la cartera

Capitalista de riesgo: «Me gustaría que te reunieras con una de nuestras empresas de cartera en tu sector. Pueden proporcionarte información valiosa y nos gustaría conocer su opinión sobre tu empresa».

Esta petición suele poner a los fundadores en una posición delicada. Compartir tus planes con un competidor potencial puede ser arriesgado, y la empresa de la cartera existente tiene pocos incentivos para respaldar tu startup. Pueden decirle al VC que planean expandirse a tu área, lo que dificulta que el inversor te respalde. Aunque los VC pueden tener buenas intenciones, esta práctica a veces puede ser contraproducente o utilizarse para recopilar información para sus inversiones existentes.

Respuesta del fundador: Si la empresa sugerida está demasiado relacionada con tu negocio, rechaza la propuesta educadamente:

«Agradezco la oferta y valoro su red. Sin embargo, dada la importante coincidencia entre nuestro negocio y esta empresa de cartera, no me siento cómodo compartiendo nuestros planes estratégicos. ¿Quizás podríamos reunirnos con otros expertos del sector que no estén directamente en nuestro espacio?».

Si la empresa de cartera no es un competidor directo, considera la posibilidad de aceptar:

«Gracias por la presentación. Me encantaría reunirme con ellos. Sería muy valioso conocer su experiencia trabajando con tu empresa y obtener su visión del sector».

Recuerda que tu objetivo es proteger tus intereses comerciales y mantener una relación positiva con el inversor potencial. Si os reunís, aprovecha la oportunidad para conocer el apoyo y el estilo de trabajo del capital riesgo desde la perspectiva de un fundador de cartera existente.

La conversación sobre la valoración

Capital riesgo:

«¿Qué valoración buscas en esta ronda?» o «¿Cuál es tu precio objetivo para la empresa?».

Esta pregunta es una táctica común utilizada por los capitalistas de riesgo para medir tus expectativas y potencialmente anclar las negociaciones en un punto más bajo. Si bien es una pregunta legítima, puede ser un escollo para los fundadores que, en un intento de parecer razonables, podrían sugerir una valoración por debajo del valor real de su empresa. Recuerda que cualquier cifra que menciones podría convertirse en el techo, no en el suelo, para futuras discusiones.

Respuesta del fundador: A menos que se trate de una ronda de ampliación con precio o de un pagaré convertible con condiciones predeterminadas, es aconsejable ceder ante la dinámica del mercado. Una respuesta diplomática podría ser:

«Estamos abiertos a dejar que el mercado determine nuestra valoración. Estamos más centrados en encontrar los socios adecuados que puedan añadir valor más allá del capital».

Si has tenido una ronda de financiación anterior, puedes proporcionar contexto sin comprometerte a una cifra concreta:

«Nuestra última ronda valoró la empresa en X millones de dólares después de la inversión. Desde entonces, hemos alcanzado hitos importantes, entre los que se incluyen [breve mención de las métricas o logros clave]. Creemos que estos avances han aumentado sustancialmente nuestro valor, pero estamos deseando conocer la perspectiva del mercado».

Este enfoque demuestra confianza en el progreso de tu empresa, al tiempo que deja margen para la negociación y evita la trampa de infravalorar prematuramente tu startup.

Convierte en un jonrón

VC:

«Según nuestro análisis, nos gustaría ofrecerte X millones de dólares con una valoración de Y millones de dólares».

Esta oferta inicial puede parecer decepcionantemente baja. Es una estrategia común en las negociaciones de capital riesgo, que a menudo sirve como punto de partida en lugar de como postura final. Los fundadores sin experiencia a veces reaccionan emocionalmente, lo que puede hacer fracasar un acuerdo que podría haberse salvado con el enfoque adecuado.

Respuesta del fundador: La clave es mantener la compostura y la profesionalidad. Una respuesta estratégica podría ser la siguiente:

«Gracias por tu oferta. Agradecemos tu interés en nuestra empresa. Aunque esta valoración está muy por debajo de nuestras expectativas, nos gustaría tomarnos un tiempo para revisarla en detalle. Nos pondremos en contacto contigo pronto para comunicarte nuestras ideas».

Esta respuesta reconoce la oferta sin aceptarla ni rechazarla de plano. Te da tiempo para explorar otras opciones y potencialmente aprovecharlas.

Si recibes ofertas más atractivas más adelante, puedes volver a contactar:

«Hemos tenido tiempo para considerar tu oferta y explorar el mercado. Hemos recibido ofertas con valoraciones significativamente más altas que se ajustan mejor a nuestra trayectoria y potencial de crecimiento. Valoramos nuestra relación y queríamos permitirte revisar tu oferta si estás interesado. Si no, lo entendemos perfectamente y esperamos mantenernos en contacto para futuras oportunidades».

Este enfoque mantiene la puerta abierta al tiempo que indica que tienes otras opciones. Le da al capital riesgo la oportunidad de mejorar su oferta sin quemar las naves. Recuerda que mantener relaciones positivas en el mundo del capital riesgo puede ser beneficioso para futuras rondas de financiación u oportunidades de networking.

Desvía la oferta baja amistosa

Capital riesgo: Después de una reunión cálida y atractiva llena de entusiasmo y comentarios positivos, el capital riesgo hace un seguimiento con una oferta sorprendentemente baja. Este inesperado contraste entre su actitud amistosa y la decepcionante valoración puede tomar por sorpresa a los fundadores.

Este escenario a menudo lleva a los fundadores a dudar de su juicio o a sentirse presionados a aceptar una oferta inferior debido a la relación percibida. Es una táctica sutil que aprovecha la conexión positiva establecida durante la reunión.

Respuesta del fundador: La clave es mantener la compostura y separar las emociones de la decisión empresarial en cuestión. Una respuesta equilibrada podría ser así:

«Gracias por la oferta. Hemos disfrutado mucho de nuestra reunión y agradecemos tu entusiasmo por nuestra visión. Sin embargo, la valoración propuesta es significativamente inferior a lo que creemos que refleja el valor y el potencial actuales de nuestra empresa. Nos gustaría tomarnos un tiempo para considerar detenidamente esta oferta en el contexto de nuestro estudio de mercado y nuestras proyecciones de crecimiento. Nos pondremos en contacto contigo pronto con nuestras ideas sobre cómo podríamos salvar esta brecha».

Si el capital riesgo no ajusta su oferta, puedes continuar con:

«Hemos considerado detenidamente su oferta. Aunque valoramos mucho el potencial de trabajar juntos, creemos que esta valoración no se ajusta a la trayectoria de nuestra empresa y al mercado actual. Estamos abiertos a seguir discutiendo si hay margen para ajustes. De lo contrario, esperamos mantener la puerta abierta a futuras oportunidades a medida que nuestra empresa crezca».

Este enfoque mantiene una relación positiva al tiempo que afirma con firmeza el valor de tu empresa. Deja margen para la negociación sin comprometerse a un acuerdo infravalorado. Recuerda, una buena asociación debe ser mutuamente beneficiosa, equilibrando el entusiasmo con condiciones justas.

Céntrate en la valoración previa a la inversión

VC:

«Estamos pensando en invertir 2 millones de dólares con una valoración posterior a la inversión de 8 millones».

Los capitalistas de riesgo a menudo enmarcan las discusiones en términos posteriores a la inversión, lo que puede llevar a confusión y potencialmente a una reducción de la propiedad del fundador si cambia el tamaño de la ronda.

Respuesta del fundador:

«Gracias por la oferta. Para asegurarnos de que estamos en la misma onda, hablemos de esto en términos de valoración previa a la inversión. Según tu propuesta, estamos considerando una valoración previa a la inversión de 6 millones de dólares. ¿Es correcto? Preferimos centrarnos en la valoración previa a la recaudación de fondos, ya que nuestro objetivo de recaudación puede ajustarse».

Negociaciones del ESOP

VC:

«Nos gustaría ver una asignación del ESOP del 20 % antes de la ronda».

Los VC suelen presionar para conseguir grandes fondos del ESOP con el fin de reducir su futura dilución. Pueden solicitar asignaciones excesivas, a veces de hasta el 20 % o más, lo que puede afectar significativamente a la propiedad del fundador.

Respuesta del fundador:

«Hemos analizado nuestras necesidades de contratación hasta la próxima ronda de financiación. Según nuestras previsiones, un fondo ESOP del 10 % después de la ronda debería ser suficiente. Esto incluye un 2 % para una contratación clave que hemos identificado y un 5 % para miembros adicionales del equipo durante los próximos 18 meses. Esto se ajusta a los estándares del mercado para rondas semilla y garantiza que tengamos suficiente para atraer a los mejores talentos sin diluir demasiado a los accionistas existentes. Estamos abiertos a discutir cualquier preocupación específica que puedas tener sobre nuestro plan de contratación».

Distinguir el interés genuino

VC:

«Estamos interesados en invertir, pero primero necesitamos que encuentres un inversor principal», o «Nos gustaría comprometernos, siempre y cuando consigas el resto de la ronda».

Los capitalistas de riesgo suelen utilizar estas tácticas para mantener sus opciones abiertas sin comprometerse plenamente. Expresan interés, pero no están dispuestos a tomar la iniciativa ni a comprometerse firmemente.

Respuesta del fundador:

“Agradecemos su interés en nuestra empresa. Actualmente nos centramos en inversores que estén dispuestos a comprometerse sin contingencias. Una vez que consigamos nuestro inversor principal, nos pondremos en contacto contigo si todavía hay espacio en la ronda. Mientras tanto, ¿estarías dispuesto a presentarnos a posibles inversores principales de tu red?”

Esta respuesta reconoce educadamente su interés al tiempo que da prioridad a los inversores más comprometidos. También deja la puerta abierta a una futura participación y aprovecha potencialmente su red.

Eso es todo.

Sobre financiación, del mismo autor:

📜 ¿Necesitan las Startups en Fase Inicial un Modelo Financiero para la Recaudación de Fondos?

¿Necesitan las Empresas Emergentes en Fase Inicial un Modelo Financiero para la Recaudación de Fondos?

HERRAMIENTAS EMERGENTES

Herramientas que deberías probar

Meco: La mejor aplicación gratuita para leer boletines en una interfaz limpia y organizada en iOS y la web.

Deckstudio: Accede a plantillas PPT y de presentaciones de venta gratuitas.

Osum transforma la investigación de mercado al convertir instantáneamente cualquier URL en información empresarial procesable, lo que te ayuda a crecer más rápido a una fracción del coste.

📃 INFORMACIÓN RÁPIDA

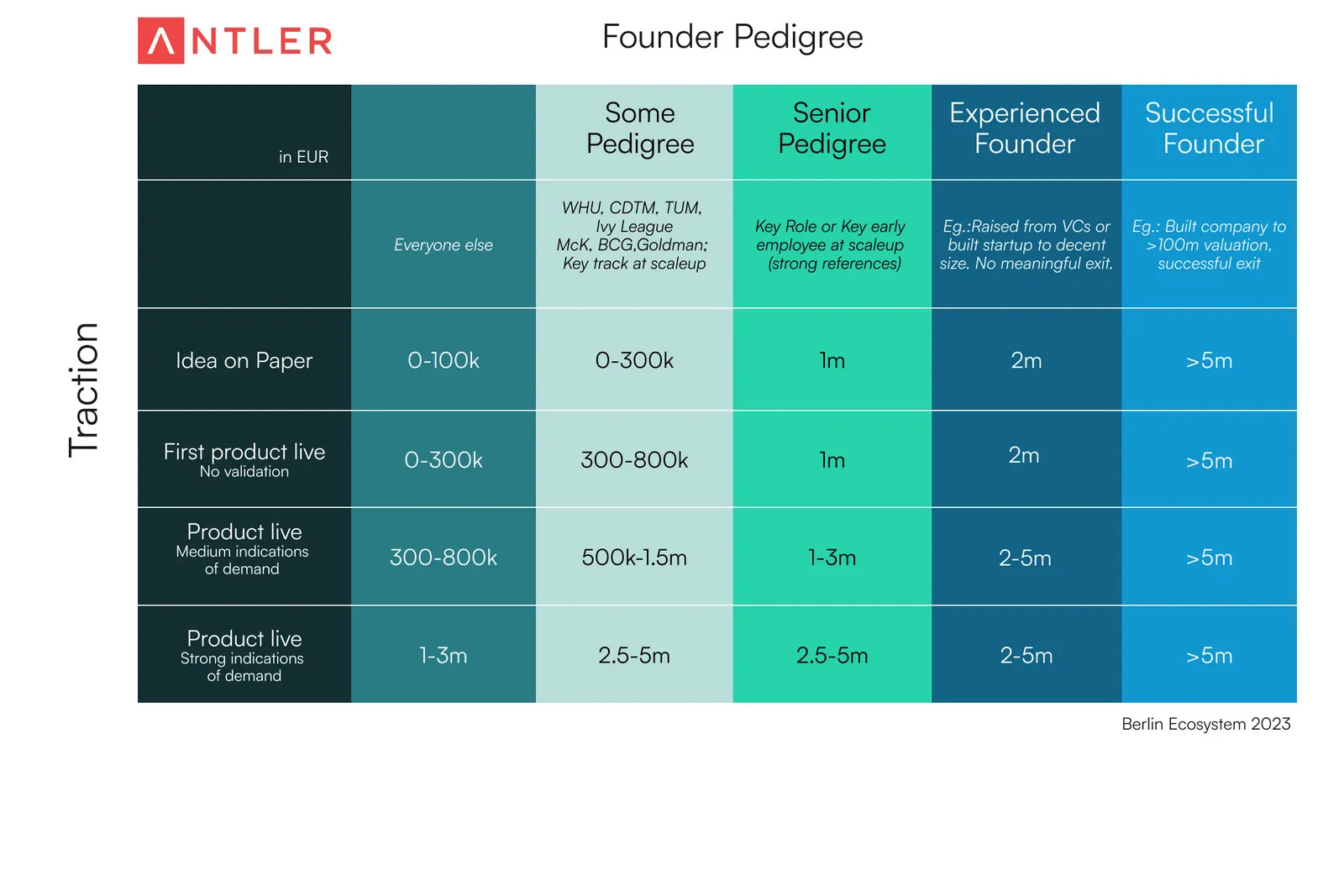

1. Hoja de trucos de Antler sobre la capacidad de recaudar: ¿Cuánto recaudar en su primera ronda?

Antler ha compartido una hoja de trucos para ayudar a los fundadores a evaluar su capacidad para recaudar capital en su ronda de financiación inicial:

Cuando se trata de recaudar fondos, dos factores pueden marcar la diferencia: el pedigrí del fundador y la tracción.

1️⃣ Pedigrí del fundador: Cuanta menos tracción tengas, más importa tu historial. Los inversores miran tu pasado para evaluar si puedes cumplir en el futuro. Se trata de limitar el riesgo de ejecución.

Esto no es necesariamente racional. Los grandes fundadores son pasados por alto porque no encajan en el patrón típico. Pero con miles de oportunidades similares, es un verdadero filtro para los inversores.

2️⃣ Tracción: La tracción supera al pedigrí. Cuando presentas algo más que una idea en papel y tu producto ha ganado algo de tracción, tu capacidad de recaudar aumenta. Los fundadores de perfil más bajo pueden recaudar fondos cuando su idea se convierte en algo más que una idea.

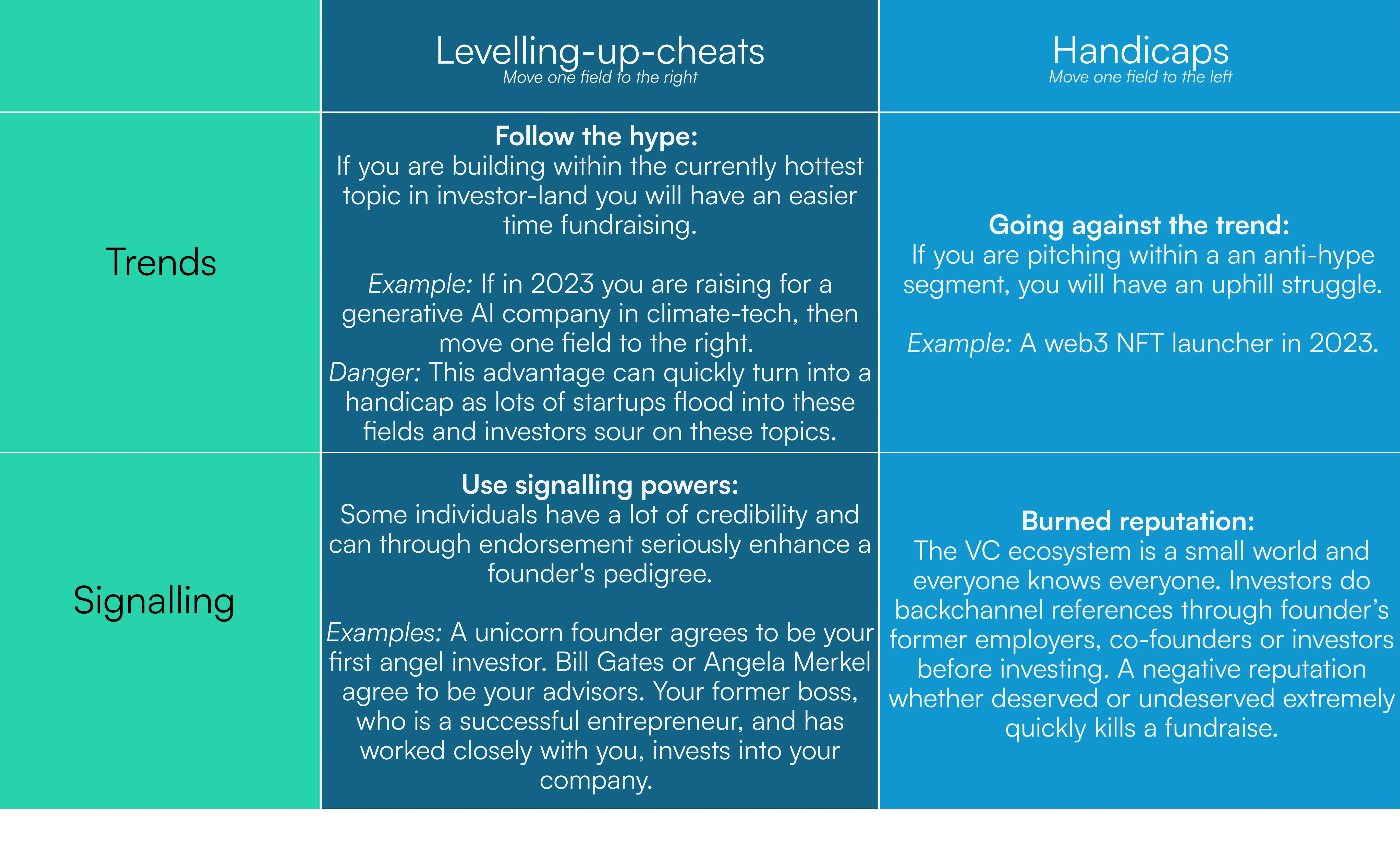

Algunos factores pueden cambiar las reglas del juego.

Las «trampas de subida de nivel» te mueven un campo a la derecha en la matriz de recaudación de fondos, lo que puede aumentar tus posibilidades. Entre estos factores se pueden incluir tener un cofundador fuerte, experiencia en el sector o conocimientos únicos.

Los «handicaps» te mueven un campo a la izquierda, lo que puede hacer que la recaudación de fondos sea más difícil. Estos pueden ser factores como la falta de experiencia relevante o un producto difícil de explicar.

Hay dos requisitos imprescindibles sin los cuales no podrás recaudar fondos, independientemente de tu pedigrí o tracción:

Capacidad de recaudación de fondos: Necesitas habilidades razonables para recaudar fondos. El networking, las habilidades de venta, la narración de historias y la ejecución de un proceso ajustado son cruciales.

Atractivo del mercado: Tu mercado debe ser significativo y atractivo. En las primeras etapas, es binario: o los inversores se entusiasman con la oportunidad o no.

Recuerda

Las valoraciones son una función del capital recaudado. Asume una dilución del 15-25 % independientemente de la cantidad recaudada. Por ejemplo, si un equipo recauda 800 000, la valoración será probablemente de entre 3,2 y 5,3 millones.

El perfil de LinkedIn supera a la presentación en las primeras etapas. Muchos inversores consultarán tu LinkedIn antes de decidir si mantener una primera reunión o mirar tu presentación.

¿Cuándo es esto incorrecto?

Los números son puramente indicativos. Han sido validados por inversores experimentados, pero no son exactos.

Este modelo es principalmente para empresas emergentes de software. Las empresas de biotecnología y hardware juegan con reglas diferentes.

Los modelos imitadores son muy binarios. Los equipos experimentados pueden atraer grandes fondos, mientras que otros luchan por conseguir algo.

Recaudar fondos de un tío rico o de familiares/amigos que no son inversores experimentados en capital riesgo sigue reglas diferentes.

Recuerda que los grandes fundadores proceden de todos los orígenes. Si no encajas en el perfil «clásico», es posible que tengas que demostrar más al principio, pero hay innumerables ejemplos de fundadores sin antecedentes tradicionales que construyen empresas impresionantes.

2. ¿Necesitan las empresas emergentes en fase inicial un modelo financiero para la recaudación de fondos?

Cuando aprendes sobre emprendimiento en la escuela, te enseñan a tener un plan de negocios y un modelo financiero claros y sólidos cuando empiezas, y a usarlos como una forma de comunicar el camino que tomará tu negocio.

El mundo real es mucho más complicado. Cualquier plan que tenías cuando empezaste cambia rápidamente. Cada día o incluso cada hora de tu tiempo que dediques a tu startup debe dedicarse a hacerla despegar.

Lo mismo ocurre con un modelo financiero. Tus proyecciones serán tremendamente erróneas.

No solo eso, sino que las palancas que tienes a tu disposición en el modelo pueden no acabar siendo lo que crees que serán: todo el negocio puede cambiar, y es probable que no sepas lo suficiente en la fase previa a la financiación para estar seguro.

Todos los inversores lo saben. Ven montones de startups y tienen muchos datos de primera mano que demuestran que todo puede cambiar y, a menudo, lo hace. Lo que no saben es si TÚ lo sabes.

Los inversores buscan reducir el riesgo de invertir en ti. Las startups son inherentemente tan arriesgadas que buscan formas de pensar en tu startup como menos arriesgada que otras. Una de esas formas es evaluar la mentalidad de su fundador: ¿cuánto «entiendes» lo que realmente será ser fundador?

La idea es que cuanto más lo «entiendas», más podrás anticiparte a los desafíos y mantener la estabilidad emocional cuando las cosas se pongan difíciles.

Este es un lugar muy común donde los fundadores primerizos y los fundadores que no tienen una red sólida no logran generar confianza con un inversor. Puede que no sea justo, pero es cierto. Dos de esas señales de lo bien que alguien está preparado para ser un fundador respaldado por capital de riesgo son:

¿Saben priorizar su tiempo?

Si se dan cuenta de que todo cambiará con respecto a su «plan» o no. Presentar a los inversores proyecciones financieras detalladas en la fase previa a la financiación inicial no supera ninguna de esas pruebas.

Vale... Entonces, ¿por qué es útil un modelo financiero?

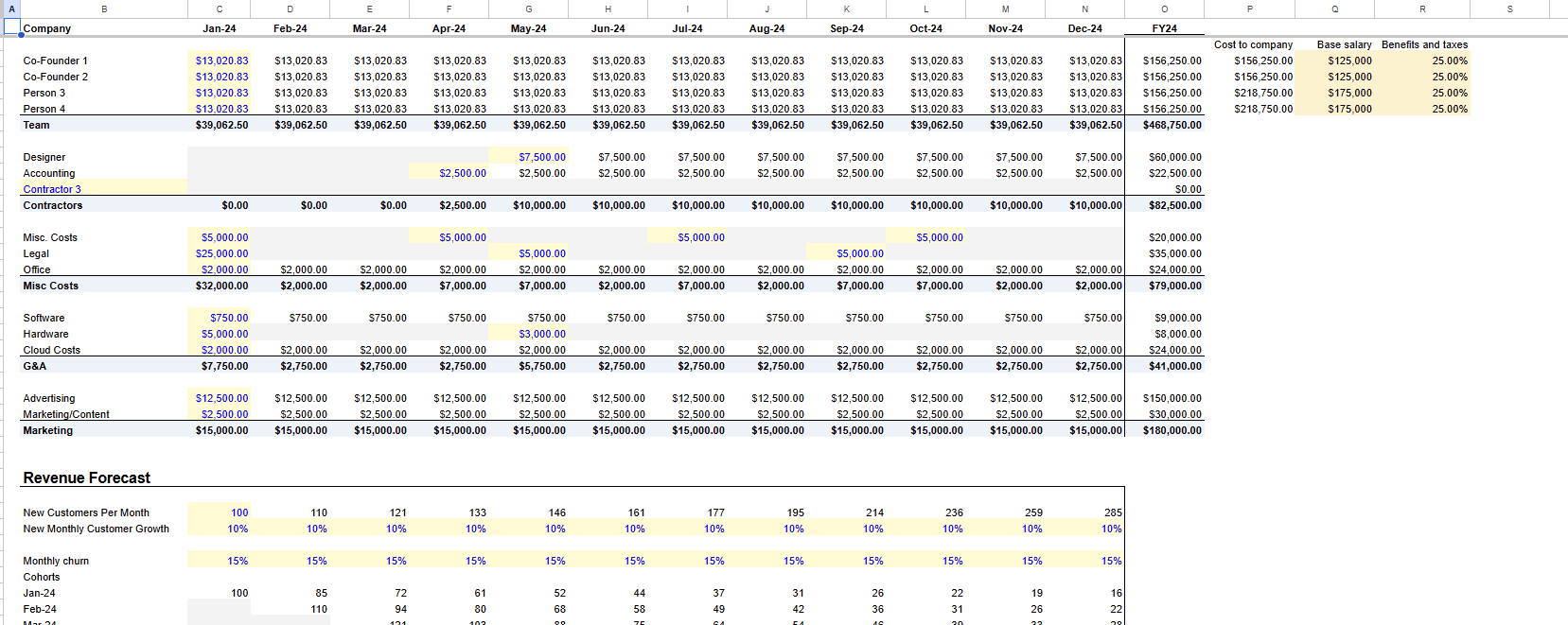

Descarga la plantilla de Excel del modelo financiero aquí.

Los capitalistas de riesgo que quieren ver un modelo lo utilizan como indicador para comprender si un fundador puede desglosar correctamente los incentivos y las palancas de valor en un espacio problemático.

Los capitalistas de riesgo quieren confiar en que, si el negocio necesita cambiar, el fundador será capaz de descubrir rápidamente cómo evaluar nuevas oportunidades y posicionar su producto para el éxito en un nuevo mercado. Es solo una forma diferente de reducir el riesgo de una oportunidad de inversión.

La conclusión es que cada inversor es diferente en cuanto a los rasgos que valora y cómo llega a una convicción. Así que Conoce a tu inversor: habla con sus fundadores respaldados y lee su contenido. Piensa en el tipo de inversor que quieres como socio en función de su enfoque de evaluación.

Puedes descargar la plantilla de Excel del modelo financiero aquí.

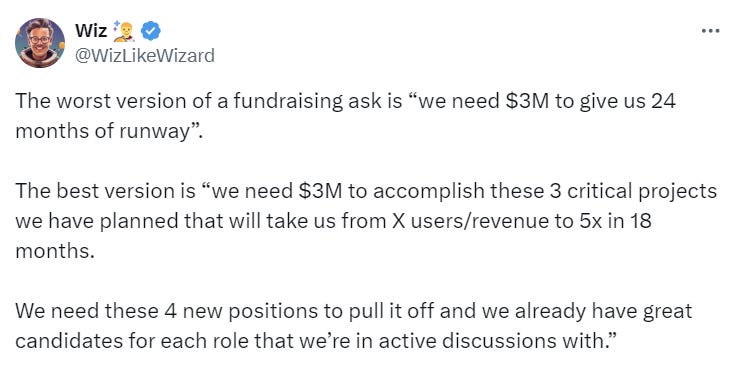

3. ¿Cómo pedir dinero a los VC? - Un marco de trabajo de VC Partner

Cuando un inversor te pregunte por qué necesitas recaudar dinero, lo peor que puedes responder es que es para ampliar tu margen de maniobra.

A los inversores les importa el crecimiento y tener un conjunto claro de hitos que crees que puedes alcanzar. Ven muchas oportunidades, y las más emocionantes son fuegos que ya están creciendo y a los que pueden echar gasolina.

Esto es similar a cómo a tu cliente no le importa tu producto, le importa el beneficio o la transformación que tu producto le proporciona.

Muéstrales una oportunidad que está creciendo rápidamente pero que podría crecer más rápido con algo de ayuda, en lugar de una que necesita más dinero para sobrevivir un poco más con la esperanza de encontrar oro.

Nota: Agradecemos a Sahil S su colaboración en este artículo, que es una adaptación del suyo en inglés: