📃 Cómo Manejar la Pregunta de la Estrategia de Salida en las Reuniones de Capital Riesgo

📊 Además: El valor de vida útil/el valor actual neto no son métricas adecuadas para las nuevas empresas y cómo escribir un correo electrónico en frío que consiga financiación de capital riesgo...

Cómo Manejar la Pregunta de la Estrategia de Salida en las Reuniones de Capital Riesgo

Por: Sahil S

Muchas de las presentaciones que reviso tienen una diapositiva que realmente no debería estar ahí: la diapositiva de la estrategia de salida.

Tu presentación solo debería tener una diapositiva de estrategia de salida si diriges una empresa en una fase muy avanzada que está a punto de salir a bolsa, e incluso entonces, probablemente no la tendrías como diapositiva en una presentación de financiación, sino como un plan de salida a bolsa completo e independiente. Como startup en fase inicial, es completamente absurdo y no debería formar parte de tu presentación en absoluto.

Para muchos fundadores, una salida, o un «evento de liquidez», como suelen referirse a él los expertos legales, es la gran olla de oro al final de un viaje muy largo y arduo. Lo mismo ocurre con los inversores; cuando hay una adquisición o una cotización en bolsa, así es como se les paga a todos.

Además, algunas de las antiguas plantillas de presentaciones que circulan por Internet tienen una diapositiva de estrategia de salida, por lo que tiene sentido que la gente siga cometiendo este error.

Hay dos cosas ciertas:

Una es que las mejores empresas se compran, no se venden. Es poco probable que sepas de antemano quién estará interesado en comprar tu empresa.

En segundo lugar, tu trabajo como fundador es construir la mejor empresa posible.

Tomar decisiones desde el principio para ayudar a convertir la empresa en algo que alguien pueda querer comprar simplemente no tiene sentido; te ciega ante algunas de las otras opciones y oportunidades que podrían presentarse.

A menos que hayas tenido un montón de salidas con empresas anteriores, la verdad es que probablemente tengas una visión muy limitada de cómo funciona este proceso y cómo se producen los eventos de liquidez. ¿Sabes quién ha pasado por bastantes de ellos? Los inversores experimentados.

Utilizar tu valioso tiempo de presentación para explicar a tus inversores algo en lo que tienen más experiencia y mejor conocimiento del mercado que tú es una pérdida de tiempo.

Un mejor lugar para centrar tu atención es tu diapositiva de la competencia. Si tienes alguna idea sobre quién podría ser un posible comprador, podría tener sentido incluirlo aquí. ¿Hay algún titular o un gran competidor que no pueda vencerte, por lo que podría tener que invitarte a unirte a ellos?

La otra cosa a tener en cuenta es que si intentas predecir cómo va a desarrollarse una salida, es muy probable que te equivoques. Es gracioso, he visto a empresas emergentes que intentan predecir quién podría comprarlas y terminan acertando, pero por razones completamente equivocadas, lo que hace que las empresas emergentes cometan algunos errores tontos en las primeras decisiones de producto que toman.

Si incluyes una diapositiva de salida, en el mejor de los casos habrás pensado en lo mismo que tus inversores. En ese caso, felicidades, bien hecho. Pero no has hecho avanzar la conversación. Lo peor de todo es que esto rara vez ocurre.

En cambio, lo que veo de vez en cuando son empresas emergentes que presentan escenarios de salida que no tienen sentido para tu posible inversor. O te cuestionarán al respecto (lo que es una pérdida de tiempo precioso) o tomarán nota mentalmente de que no conoces tu mercado y, como resultado, serán menos propensos a invertir.

En pocas palabras, la verdad es que simplemente no lo sabes. En las primeras etapas de una empresa, es probable que la salida esté a una década de distancia. En esa década, aprenderás más sobre el panorama competitivo, tus clientes y la dinámica del mercado de lo que te imaginas hoy.

El último punto que vale la pena considerar es la forma en que funciona el capital de riesgo en primer lugar. Especialmente con fundadores inexpertos, los capitalistas de riesgo a menudo pierden dinero cuando una empresa sale demasiado pronto. Vender por 10 millones de dólares puede sonar increíble para un fundador, pero un capitalista de riesgo está buscando una empresa emergente que pueda potencialmente devolver un fondo completo. Si invierten 5 millones de dólares por el 20 % de la empresa, querrán la opción de obtener un rendimiento de 50 millones de dólares.

Si en ese momento siguen siendo propietarios del 20 % de la empresa (poco probable, dada la dilución y las rondas posteriores, pero simplifiquemos), significa que la empresa necesita vender por al menos 250 millones de dólares para convertir esa inversión de 5 millones de dólares en una salida que devuelva el fondo.

En pocas palabras, los inversores no quieren oír que estás pensando en salidas en las primeras etapas de tu startup, ya que sugiere que podrías estar dispuesto a aceptar un pequeño rendimiento o salir antes de tiempo. Sácatelo de la cabeza; no forma parte de la conversación en esta etapa.

Eliminar la posibilidad de salida de tu presentación significa que al menos no eres la persona que la menciona. Pero, ¿qué haces cuando un inversor pregunta?

Solo hay una respuesta correcta: «Estoy construyendo esta empresa para que finalmente salga a bolsa. Si llegan ofertas de adquisición razonables, las llevaré a mi junta para discutirlas».

Eso hace dos cosas:

En primer lugar, demuestras que entiendes que no se trata solo de tu saldo bancario, sino que hay muchas partes interesadas involucradas en una salida.

En segundo lugar, muestra que estás abierto a dialogar con tus inversores sobre un posible evento de liquidez, para que al menos puedan expresar su opinión cuando llegue el momento.

También sobre estrategias:

INVESTIGACIONES RÁPIDAS

1. Más empresas emergentes están cerrando con pérdidas que en cualquier otro momento desde 2009

Los inversores de capital riesgo están luchando por ganar dinero con sus inversiones en empresas emergentes, principalmente porque en este momento es difícil sacar a las empresas a bolsa.

Estadísticas clave:

Así:

Desde 2022, el 70 % de las empresas respaldadas por capital riesgo se vendieron por menos de lo que invirtieron los inversores.

A modo de comparación, esta cifra fue solo del 58 % durante 2009-2014 (después de la crisis financiera)

Este es el peor rendimiento desde la crisis financiera de 2007-09.

Cómo se comportan las diferentes etapas de inversión:

Se examinarán las inversiones en etapas iniciales y posteriores:

Inversiones en etapas iniciales (patrón normal):

La mayoría de los capitalistas de riesgo esperan muchos fracasos iniciales

Resultados típicos de Andreessen Horowitz:

El 25 % de las inversiones se van a cero

Otro 25 % pierde dinero

Solo el 10 % obtiene un rendimiento de 10 veces o más

Regla de Fred Wilson (Union Square Ventures):

1/3 son buenas inversiones

1/3 son decepcionantes, pero no pérdidas totales

1/3 son pérdidas totales

Problema de las etapas posteriores:

Incluso las empresas maduras (Serie D y posteriores) tienen dificultades

La mayoría de las salidas desde 2022 han resultado en pérdidas

Esto es inusual porque se supone que las empresas en etapas posteriores son apuestas más seguras

Posibles buenas noticias:

La Reserva Federal ha recortado los tipos de interés.

Estos acontecimientos podrían ayudar a más empresas a volver a cotizar en bolsa.

Los capitalistas de riesgo se enfrentan a uno de los mercados más difíciles en 15 años, lo que afecta tanto a las inversiones iniciales como a las tardías. Sin embargo, los acontecimientos recientes sugieren que la situación podría mejorar pronto.

2. ¿Por qué el LTV/CAC no es bueno para las nuevas empresas emergentes (y qué utilizar en su lugar)?

Jeff Chang compartió un artículo interesante en el que habla de por qué el LTV/CAC no es una buena métrica para las empresas emergentes. Me pareció muy interesante, así que comparto un resumen y mis pensamientos al respecto.

El LTV/CAC (valor de por vida dividido por el coste de adquisición de clientes) es una forma popular de medir si el dinero que se gasta en publicidad está bien invertido.

«LTV/CAC, o valor de por vida del cliente en relación con el coste de adquisición de clientes, es una métrica que mide la eficacia de los esfuerzos de marketing de una empresa y su rentabilidad a largo plazo.

Se calcula dividiendo el valor de por vida del cliente (LTV) por el coste de adquisición del cliente (CAC)».

Aunque las grandes empresas lo utilizan con éxito, no es muy útil para las empresas emergentes. He aquí por qué:

Principales problemas con LTV/CAC para empresas emergentes:

Problema 1

La realidad de la supervivencia de las startups La mayoría de las empresas asumen que los clientes permanecerán durante 3-10 años al calcular el LTV. Pero esta es la verdad: muchas startups ni siquiera duran tanto tiempo. Cuando tu startup podría no sobrevivir durante varios años, esos cálculos de valor a largo plazo del cliente carecen de sentido.

Problema 2:

La adquisición de clientes cambia con el tiempo

El éxito temprano puede ser engañoso

Ejemplo: Podrías gastar 1 dólar para ganar 3 con tus primeros anuncios

Pero cuando intentas ampliar la escala (como gastar 1 millón de dólares), los beneficios no aumentan de la misma manera.

¿Por qué? Porque:

Los primeros clientes suelen ser más fáciles de conseguir.

Las plataformas publicitarias encuentran primero a los clientes más baratos.

Los públicos objetivo se saturan.

Problema 3:

El problema de los datos Las nuevas empresas se enfrentan a un problema crítico: simplemente no tienen suficientes datos. Sin años de historial de clientes, es imposible hacer predicciones precisas sobre:

Cuánto tiempo se quedarán los clientes.

cuánto gastarán con el tiempo

si los clientes actuales se comportan como los futuros

cómo afectan los cambios de producto al comportamiento del cliente

Problema 4:

Agotamiento de recursos Obtener cifras precisas de LTV/CAC no es sencillo. Requiere:

contratar analistas o científicos de datos

desglosar los diferentes tipos de clientes

crear modelos de predicción complejos

actualizaciones y supervisión constantes

Una mejor solución: céntrate en el periodo de recuperación de la inversión

¿Qué es el periodo de recuperación? - Es simplemente la rapidez con la que recuperas el dinero que gastaste en anuncios a través de los ingresos. Esto funciona mejor para las empresas emergentes porque es más inmediato y práctico.

Cómo utilizar el periodo de recuperación:

Buen objetivo: Recuperar tu dinero en menos de 6 meses.

Mejor caso: Recuperar el dinero de los anuncios de forma inmediata o muy rápida.

Forma sencilla de juzgar el éxito:

Buen ejemplo: Gasta 1000 $ en anuncios → Gana 1000 $ en el primer mes

Mal ejemplo: Gasta 1000 $ en anuncios → Gana 500 $ el primer mes, 300 $ el segundo mes, etc.

Regla general: Si no es claramente rentable de inmediato, puede que no merezca la pena tu tiempo

No te dejes atrapar por métricas complejas solo porque las grandes empresas las utilizan. Para las empresas emergentes, la regla es simple: si tus anuncios claramente no generan dinero rápidamente (idealmente en 6 meses o menos), enfoca tu energía en otra parte. Lo que quieres es publicidad que se pague sola rápidamente, no promesas de ganancias a largo plazo que podrían no materializarse nunca.

3. Escribir un correo electrónico en frío que consiga financiación de capital riesgo: consejos de los principales capitalistas de riesgo

Recientemente, Brett Adcock, fundador de Figure Robot, compartió un tuit en el que enumeraba varias razones por las que cree que los correos electrónicos en frío funcionan mejor que las recomendaciones.

Los correos electrónicos en frío salientes escalan varios órdenes de magnitud mejor que las recomendaciones: puedes encontrar el 99,9 % de los correos electrónicos de cualquier persona. La recaudación de capital es un juego de tiros a puerta; quieres maximizar los lanzamientos de la parte superior del embudo. Optimizar tu recaudación de fondos para las recomendaciones te pondrá en un máximo local.

Es un reto encontrar a alguien que se arriesgue a recomendarte. La gente rara vez quiere usar su capital político recomendándote a una «persona muy importante» de su red, por lo que, en el mejor de los casos, te quedas con un pésimo correo electrónico de doble confirmación.

Aunque estoy completamente de acuerdo con estos puntos, muchos fundadores tienen dificultades para escribir correos electrónicos en frío a los inversores. Algunos fundadores incluso se preguntan si los inversores abren los correos electrónicos en frío. Esto es lo que dicen los inversores:

Keith Rabois prefiere una presentación y lee la mayoría de ellas.

Aileen Lee o sus socios leen cada presentación por correo electrónico que llega a Cowboy Ventures.

David Sacks de Craft prefiere una breve presentación por correo electrónico que resuma la oportunidad.

Satya Patel de Homebrew lee todo lo que le envían.

También:

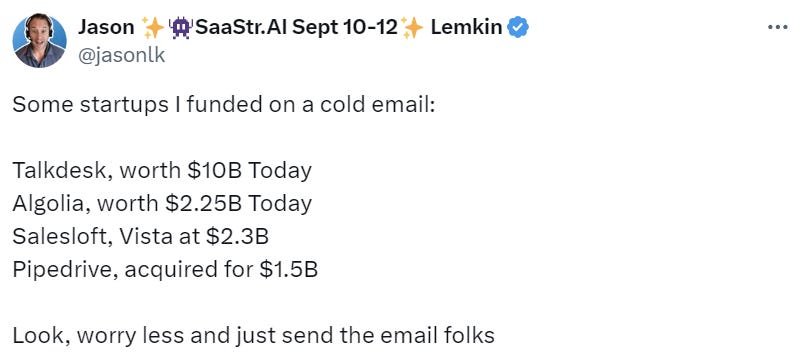

Jason (fundador de SaaStrfund) dijo: «Me atraso con los correos electrónicos, pero me encantan los correos electrónicos en frío increíbles y he financiado tal vez ~50 % de mis inversiones a partir de ellos. Me gusta un correo electrónico de presentación que sea tan increíble que lo financiaría solo basándome en el correo electrónico».

Así que sí, ¿es mejor una presentación cálida perfecta? Sí. Pero incluso los mejores y más famosos capitalistas de riesgo de semillas están a la caza. Cazan unicornios y decacornios. Y no pueden esperar a que todos vengan de sus redes. Aquí está el correo electrónico de dos empresas emergentes a las que Jason ha dado financiación millonaria...

Plantilla de correo electrónico I: Jason SaaStrfund

Plantilla de correo electrónico II: Jason SaaStrfund

TUIT DE LA SEMANA

Mejor tuit que he visto esta semana

Así que prepara el mejor correo electrónico en frío que puedas. Hazlo increíble en todos los sentidos. Y envíalo a tus principales capitalistas de riesgo. Al menos a los de semilla y probablemente también a los de serie A.

Puede que no respondan. Pero si es increíble, incluyendo el título, apuesto a que lo abrirán. Y si es superincreíble, tienes más posibilidades de las que crees de conseguir una reunión.

Cuando estás creando un nuevo producto, a menudo piensas en todas las cosas nuevas que la gente podrá hacer con él.

Pero hay una pregunta mejor que hacer: ¿Qué va a dejar de hacer la gente cuando empiece a usar tu producto?

¿Qué sustituye tu producto? ¿De qué están cambiando? ¿Cómo hacían el trabajo antes de que apareciera tu producto? Sea lo que sea, ya se está haciendo de otra manera.

El hábito, el impulso, la familiaridad, la ansiedad de lo desconocido: estos son vínculos increíblemente difíciles de romper. Cuando intentas venderle algo a alguien, tienes que superar esos vínculos y romper el agarre de esa gravedad.

Por lo tanto, cuando pienses en tu producto, piensa en lo que reemplaza, no solo en lo que ofrece. ¿Qué estás pidiendo a la gente que deje atrás cuando avanza contigo? ¿Qué tan difícil será para ellos? ¿Cómo puedes ayudarlos a superar todo lo que los empuja en la dirección opuesta?

Fuente: Jason (On X)

Nota: Agradecemos a Sahil S su colaboración en este artículo, que es una adaptación del suyo en inglés:

Me encanta cómo explicas un tema tan complejo de forma accesible. Muy útil para quienes buscan financiación y no saben cómo abordar esta cuestión.