📃 Cómo Hablar de las Cifras de Valoración cuando los Inversores Preguntan

El manual de equidad de los fundadores de Carta, la defendibilidad y la competencia Por Elad Gil.

Cómo Hablar de las Cifras de Valoración cuando los Inversores Preguntan

Por: Sahil S

¿Cómo hablar de las cifras de valoración cuando los inversores preguntan?

Fuente: Google Images

[Hace unas semanas, tuve una llamada con un inversor que tiene una década de experiencia invirtiendo en startups a nivel mundial como capital riesgo (llamémosle Inversor-A). Hablamos de cómo los fundadores pueden abordar el tema de la valoración cuando los inversores preguntan. ¡Pensé en compartir algunos de los puntos clave contigo!]

Una de las cosas más difíciles del proceso de recaudación de fondos para los emprendedores es que estás tratando de recaudar dinero de personas que tienen «información asimétrica».

Las empresas de capital riesgo ven miles de operaciones y tienen un sentido refinado de cómo el mercado está valorando las operaciones porque reciben señales de precios en todas ellas.

Como emprendedor, puede resultar tan intimidante como ir a comprar un coche en el que el concesionario conoce el precio de cada marca y modelo de coche y tú estás adivinando cuánto pagar.

Por supuesto, a diferencia de los coches, no hay una comparación directa entre cada startup, así que estas son solo algunas pautas generales para tratar de igualar el campo de la información. Así que, toma tu café y profundicemos en ello.

¿Qué expectativas tienes sobre la valoración?

No es raro que un capitalista de riesgo pregunte sobre tus expectativas de precio en este proceso de recaudación de fondos. Es una pregunta legítima, ya que el capitalista de riesgo está en modo de «descubrimiento de precios» y quiere saber si estás en su rango de valoración.

Es un baile difícil, pero esto es lo que sugiere el inversor A:

En la mayoría de los casos, no nombres un precio real

Tu trabajo es «anclar» dando al capital riesgo un rango general sin decirlo. Llámalo «señalización de precios».

Cambia las tornas al capital riesgo diciendo educadamente: «Dado que debes tener una idea de nuestra valoración general, ¿cómo crees que el mercado está valorando rondas como la nuestra en estos días? Después de todo, ¡solo recaudamos dinero una vez cada 1-2 años!».

¿Por qué la mayoría de los fundadores no deberían simplemente poner un precio? Para empezar, es el trabajo del «comprador» poner un precio y no quieres poner tu valoración si acaba siendo más baja de lo que el capital riesgo habría pagado o un precio demasiado alto que el capital riesgo simplemente se retira del proceso.

Entonces, ¿por qué fijar un precio?

Si no le das señales a un VC de cuáles son tus expectativas generales, es difícil para ellos saber si tienes expectativas realistas en relación con el valor que ellos perciben de ti y si quieres mantenerlos en el proceso en lugar de que se retiren basándose en lo que PENSAN que podrías querer en la valoración.

Cualquier gran negociación comienza anclando las expectativas de la otra parte y luego poniendo a prueba su reacción.

La forma en que hables de la valoración dependerá, por supuesto, de los resultados de tu negocio y de la demanda que tengas por parte de otros inversores. Si dejo de lado las empresas que están en alza y hablo de la mayoría de las demás que han progresado bien desde la última financiación, pero la próxima ronda no es un éxito seguro, podrías considerar algo como esto si te preguntan por tus expectativas:

Cerramos nuestra última ronda con una valoración post-money de 17 millones de dólares y habíamos recaudado 3,5 millones.

La cerramos hace 20 meses y creemos que hemos hecho grandes progresos.

Esperamos recaudar entre 5 y 7 millones de dólares en esta ronda.

Sabemos aproximadamente cómo los capitalistas de riesgo valoran las rondas y creemos que estaremos dentro del rango normal de expectativas.

Pero, obviamente, vamos a dejar que el mercado nos diga cuál es la valoración correcta. Solo recaudamos cada 2 años, así que el mercado tendrá una mejor idea de ello que nosotros.

Estamos optimizando para encontrar el mejor ajuste a largo plazo para un capital riesgo y quién creemos que nos ayudará a crear el mayor valor. No estamos optimizando para obtener el precio más alto. Pero, obviamente, queremos un precio justo.

¿Qué opinas en general sobre la valoración de una empresa en nuestra etapa? (esto es para buscar comentarios / poner a prueba tu respuesta).

Aquí has establecido un montón de señales sin nombrar tu precio. Lo que un VC escuchó fue:

El precio tiene que ser superior a 17 millones de dólares, que fue la última ronda. Fue hace 20 meses y la fundadora me dijo que había hecho grandes progresos (palabras clave para el precio más alto esperado)

Está recaudando entre 5 y 7 millones de dólares y conoce el rango de valoraciones para esta cantidad. Si asumo una dilución del 20-25 %, eso implica un precio de entre 20 y 28 millones de dólares de valoración previa a la inversión (25-35 millones de dólares después de la inversión). Quizás quiera un poco más, pero seguro que no quiere menos.

Me ha dicho que no está tratando de conseguir el precio más alto. No soy tan ingenuo como para creerlo por completo: todos los emprendedores buscarán el precio razonable más alto con un capital riesgo que les guste, así que al menos tengo que dar lo mejor de mí. Pero si estoy en el punto justo, no me engañará y no me presionará para que pida el precio más alto como única parte de su decisión.

¿Cuál fue la valoración posterior a la inversión en tu última ronda y cuánto capital has recaudado?

No es raro que un capitalista de riesgo te pregunte cuánto capital has recaudado y cuál fue la valoración posterior a la inversión en tu última ronda.

Sé que algunos fundadores se sienten incómodos con esto, como si de alguna manera estuvieran compartiendo algo tan confidencial que, en última instancia, te perjudica. Estas son preguntas sencillas, las respuestas no influirán en tu éxito final y, si quieres saber la verdad, la mayoría de los capitalistas de riesgo tienen acceso a bases de datos como Pitchbook que, de todos modos, tienen toda esta información.

Entonces, ¿por qué te lo pregunta un VC?

En primer lugar, buscan que encajes con su empresa. Si estás hablando con una empresa típica de ronda semilla/A/B, a menudo tienen objetivos de propiedad en la empresa en la que invierten. Dado que tienen capital limitado y disponibilidad de tiempo limitada, a menudo intentan realizar inversiones concentradas en las empresas en las que tienen la mayor convicción.

Si una empresa suele invertir 5 millones de dólares en su primer cheque y su objetivo es poseer el 20 % o más, significa que la mayoría de sus acuerdos están en el rango de 15 a 20 millones de dólares antes de la inversión. Si estás recaudando 40 millones de dólares antes, es posible que estés fuera de su zona de ataque.

Muchos VC tendrán una curva de distribución en la que realizarán un pequeño número de operaciones en fase inicial (digamos 1,5-3 millones de dólares invertidos con una financiación previa de 6-10 millones de dólares), un mayor número de operaciones intermedias (4-5 millones de dólares con una financiación previa de 15-25 millones de dólares) y unas pocas operaciones en fases posteriores (digamos 8-10 millones de dólares con una financiación previa de 30-40 millones de dólares).

Por supuesto, hay fondos más pequeños que son más sensibles al precio y quieren invertir en fondos en etapas más tempranas y más tardías con más capital para desplegar y extender cheques más grandes a precios más altos, por lo que es importante entender cuál es la «norma» de ese VC.

Una segunda cosa que un VC puede estar tratando de determinar es si tu valoración de la última ronda fue significativamente sobrevalorada.

Por supuesto, la valoración está en el ojo del espectador, pero si ese VC piensa que tu valoración de la última ronda fue demasiado alta, entonces es más probable que pase de ti educadamente en lugar de intentar rebajar tu valoración ahora.

Los VC odian las «rondas a la baja» y a muchos ni siquiera les gustan las «rondas planas». Hay algunas razones simples. Para empezar, a los VC no les gusta cabrear a un grupo de tus VC de rondas anteriores porque probablemente tendrán que trabajar con ellos en otros acuerdos. Tampoco quieren convertirse en accionistas de una empresa en la que todos los demás accionistas empiezan por estar molestos con ellos.

Pero también hay otra razón muy racional. Si un capital riesgo fija el precio de una ronda plana o a la baja, significa que los equipos directivos a menudo están asumiendo demasiada dilución. Todo capital riesgo sabe que los fundadores o ejecutivos con talento que no poseen suficiente participación en la empresa o perciben que tendrán suficiente potencial de crecimiento, acabarán pensando en su próxima empresa y es menos probable que se queden. Por eso, un capital riesgo no quiere valorar un acuerdo en el que el fundador se sienta agraviado desde el primer día, pero acepta tu dinero de todos modos porque no tiene otra opción.

Todos los capital riesgo tienen una historia en la que hicieron la ronda plana de todos modos y el fundador dijo:

«¡No me importa! Sé que nuestra valoración de la última ronda era demasiado alta».

En casi el 100 % de esos casos, el fundador expresa su frustración un año después (y dos años después y cuatro años después). El recuerdo no es «Vaya, te metiste en un momento en el que nos costaba que otros capitalistas de riesgo vieran el valor de nuestra empresa, ¡gracias!», sino más bien una versión más suave de «Te aprovechaste de nosotros cuando no teníamos otras opciones».

Es esta memoria muscular la que hace que el VC quiera pasar de la siguiente ronda o de la ronda plana. En un mercado en el que siempre hay otro gran acuerdo que evaluar, ¿por qué apuntarse a uno en el que sabes que habrá egos heridos desde el principio?

La pregunta «¿Cuánto has recaudado?» suele ser un VC que intenta determinar si has sido eficiente en cuanto a capital con los fondos que has recaudado hasta la fecha. Si has recaudado grandes cantidades de dinero y no puedes mostrar muchos progresos, te resultará más difícil explicar el pasado que si has sido frugal y has superado las expectativas.

El consejo de los inversores a los fundadores sobre las preguntas «¿Cuánto recaudaste en la última ronda?» y «¿Cuál fue la valoración posterior a la inversión de tu última ronda?»

es empezar solo con los datos. Si no percibes que tienes ningún «problema» potencial (demasiada recaudación, precio demasiado alto), entonces esto no debería ser un acontecimiento. Si eres consciente de que puedes tener algunos problemas o si recibes constantemente comentarios de que puedes tenerlos, entonces es una estrategia inteligente que desarrolles una serie de temas de conversación para afrontar el asunto cuando te pregunten.

¿Participan en esta ronda tus inversores actuales?

Esto también es un baile delicado. Cada nuevo inversor sabe que las personas que tienen la información MÁS asimétrica sobre tu rendimiento son los inversores de la ronda anterior. No solo conocen todos tus datos y cómo te va en relación con la competencia, sino que también tienen una buena visión de lo bien que está funcionando tu equipo directivo en conjunto y de si eres un buen líder.

Por un lado, un nuevo inversor potencial querrá saber si tus inversores actuales están dispuestos a seguir invirtiendo fuertemente en esta ronda y al mismo precio que están pagando; por otro lado, querrán invertir lo suficiente en la ronda para alcanzar sus objetivos de propiedad y es posible que no quieran que los inversores actuales se lleven la totalidad de sus inversiones prorrateadas.

Antes de recaudar capital, debes conversar con tus inversores actuales para tener una idea de lo que piensan o, como mínimo, tener una idea intuitiva de ello. Suponiendo que la mayoría de tus inversores actuales te apoyen, pero quieran un nuevo líder externo, el inversor A recomienda responder algo como esto:

Nuestros inversores actuales, por supuesto, quieren participar en esta ronda. Probablemente querrán hacer sus inversiones prorrateadas; algunos incluso querrán un poco más.

Sé que las nuevas empresas tienen objetivos de propiedad. Estoy seguro de que puedo cumplirlos. Si se vuelve delicado entre las necesidades de un nuevo inversor y las de los inversores anteriores, no voy a decirles a mis inversores que no pueden participar, pero estoy seguro de que puedo trabajar con ellos para que el tamaño de sus cheques sea razonable.

Lo que un inversor de capital riesgo oye cuando dices esto:

Mis inversores actuales me apoyan. Al final los llamaré de todos modos para confirmarlo, pero puedo continuar con mi inversión asumiendo que me apoyan.

En el futuro, si recaudamos una ronda mayor, este emprendedor no intentará joderme obligándome a no tomar mis derechos prorrateados porque no estaban echando a los inversores existentes debajo del autobús conmigo.

Este emprendedor es lo suficientemente sofisticado como para saber que la recaudación de fondos es un baile en el que tengo que satisfacer las necesidades tanto de los nuevos inversores como de los anteriores. Trabajarán conmigo para que pueda acercarme a mis objetivos de propiedad.

¿Cuándo DEBES nombrar una expectativa de valoración?

Hay algunos tipos de rondas en las que nombrar el precio puede ser una mejor opción.

Inversores estratégicos (es decir, inversores del sector frente a capital riesgo). Por alguna razón, a muchos inversores estratégicos no les gusta liderar rondas y no les gusta fijar un precio. Esto no es cierto para todos los inversores estratégicos, pero sí lo es para muchos de ellos, especialmente para aquellos que no tienen un largo historial en capital riesgo. Tener un precio les ayuda a evaluar mejor el acuerdo. A menudo son mucho mejores en una decisión de «sí/no» que en fijar un precio. Si nombras tu valoración, a veces tienes que darles una justificación de cómo se valoran empresas similares para que puedan justificar su caso interno. Saber que otros inversores institucionales (incluidos tus iniciados) están pagando el mismo precio que ellos en esta ronda ayuda.

Muchos inversores. Cuando estás recaudando para 8-10 nuevas fuentes frente a 1-2, a veces es más fácil simplemente nombrar el precio. Una razón por la que podrías estar recaudando de tantas fuentes es que no te ha resultado fácil encontrar un inversor principal fuerte (por ejemplo, 20 millones de dólares), pero muchas fuentes están dispuestas a extenderte cheques más pequeños (por ejemplo, de 2 a 3 millones de dólares cada uno). Muchos inversores también pueden estar en la situación contraria, en la que tienes tanto éxito que todo el mundo quiere invertir. En cualquier caso, tener un precio objetivo puede ayudarte a coger impulso.

Girar las tablas de información

Punto final. Si se hace de la manera correcta, cada reunión de capital riesgo puede ser una gran oportunidad para que obtengas comentarios sobre cómo los inversores ven las valoraciones del mercado en el momento en que estás recaudando fondos (las valoraciones cambian en función de la economía general de financiación) y también una oportunidad para escuchar cómo los capitalistas de riesgo piensan sobre tu valoración y/o hacerte saber si perciben algún problema.

Puedes hacer preguntas educadamente como:

¿Tiene tu empresa un rango de propiedad objetivo?

¿Sueles liderar o seguir?

¿Hay empresas con las que te gustaría coinvertir?

¿Te parece razonable el tamaño de nuestra recaudación de fondos?

¿Hay alguna preocupación sobre la valoración que podamos abordar ahora?

Tu objetivo al formular preguntas es obtener una respuesta del capital riesgo.

Recuerda que la recaudación de fondos es un proceso bidireccional y tienes todo el derecho a hacer preguntas que te ayuden a orientarte, al igual que un buen capital riesgo te hará preguntas a ti.

📃 INFORMACIÓN RÁPIDA

1. Carta Founder's Equity Playbook: guía de lectura obligada para fundadores.

Carta compartió 50 diapositivas de datos de startups que cubren todo, desde el capital de los cofundadores hasta la recaudación de fondos de la ronda semilla. Analicemos cómo evoluciona la propiedad en los primeros años de una startup, siguiendo la progresión natural de la creación de una empresa.

Mejores prácticas para el capital de los fundadores:

No te conformes con divisiones iguales

Para dos fundadores, la división típica es 55/45.

Considera factores como el origen de la idea, el compromiso a tiempo completo y la experiencia en el sector.

Utiliza siempre la consolidación de derechos (“vesting”).

Estándar: consolidación de derechos a los 4 años (considera hasta 6 años).

Por lo general, no hay cliff para los fundadores.

Utiliza las concesiones de acciones restringidas (RSA).

Documenta todo.

Consigue acuerdos por escrito.

Define claramente las funciones y las expectativas.

Planifica las contingencias (¿qué pasa si alguien se va?).

Construir tu equipo:

Asesores (0,25-1 % de capital)

Usa NSO (opciones sobre acciones no cualificadas)

Adquisición de derechos a los dos años

Periodo de transición corto

Expectativas claras por escrito

Empleados iniciales (creación de equipos)

Usa ISO (opciones sobre acciones incentivadas)

Adquisición de derechos a los cuatro años

Periodo de transición de un año

Reserva un 10-15 % del fondo de opciones

Estrategia de recaudación de fondos

Antes de recaudar:

Pregúntate:

¿Realmente necesitas capital externo?

¿Has explorado el autofinanciamiento?

¿Puedes alcanzar la rentabilidad sin financiación?

Si decides recaudar: Notas SAFE (Acuerdo simple para el capital futuro)

Términos clave para negociar:

Límite de valoración

Límite posterior a la inversión = cálculo de propiedad más claro

Ejemplo: 1 millón de dólares en un límite posterior a la inversión de 10 millones de dólares = ~10 % de propiedad

Tasa de descuento

Rango típico: 15-25 %

Se aplica en la conversión

Cartas complementarias importantes

MFN (Nación más favorecida)

Derechos de información

Derechos prorrateados

Consejos prácticos para gestionar el capital

Modela todo

Usa las herramientas gratuitas de Carta

Modela múltiples escenarios

Considera rondas futuras

Protege tu capital

Usa siempre la consolidación de derechos

Obtén una revisión legal

Planifica la dilución

Comunícate claramente

Sé transparente con los cofundadores

Documenta todas las decisiones de capital

Mantén actualizada la tabla de capitalización.

Errores comunes que debes evitar

Saltarse los calendarios de consolidación de derechos.

Divisiones iguales sin discusión.

Dar demasiada participación demasiado pronto.

No planificar la dilución.

Ignorar la documentación legal.

Prometer participación sin la aprobación de la junta.

Consideraciones finales

Recuerda: tu participación es tu moneda más valiosa en los primeros días. Cada decisión de participación que tomes al principio afectará a tu propiedad al salir. Sé reflexivo, sé estratégico y planifica siempre con antelación.

Haz un seguimiento de tus cifras utilizando herramientas como Carta, y no dudes en buscar asesoramiento legal para decisiones importantes sobre el capital. Tu objetivo es conservar suficiente propiedad para mantenerte motivado mientras construyes un equipo y obtienes capital para hacer crecer tu empresa.

Puedes incluso ver un vídeo detallado aquí.

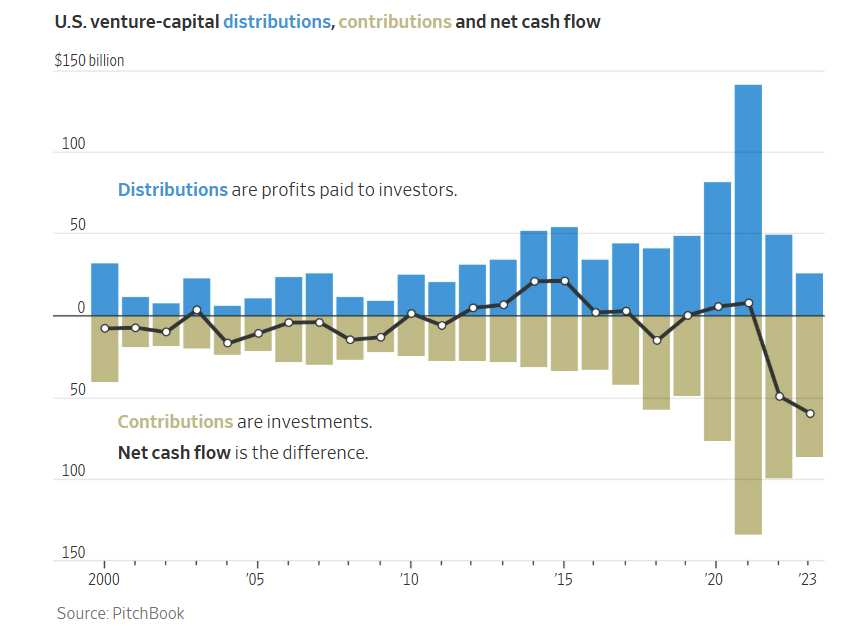

2. Las ganancias de las empresas de capital riesgo están en un mínimo histórico.

Las empresas de capital riesgo de Silicon Valley se enfrentan a un interesante dilema: aunque son muy buenas para encontrar empresas emergentes prometedoras en las que invertir, les está costando recuperar el dinero de estas inversiones. Esto es lo que está pasando:

Estado actual de los rendimientos

Rendimientos en 2023: los capitalistas de riesgo devolvieron solo 26 000 millones de dólares a los inversores (la cifra más baja desde 2011)

Déficit de inversión: Los capitalistas de riesgo invirtieron 60 000 millones de dólares más de lo que recaudaron en 2023 (el déficit más alto en 26 años de datos de PitchBook)

Tendencias de inversión: En los últimos tres años se han registrado las mayores inversiones de capital de riesgo desde 1998.

Fuente: Pitchbook

Principales valoraciones y acuerdos

Inversiones de alto perfil en IA

OpenAI: Recientemente recaudó 6600 millones de dólares

Valoración actual: 157 000 millones de dólares

Adquisiciones fallidas notables

Acuerdo Adobe-Facebook: adquisición de 20 000 millones de dólares cancelada por cuestiones normativas

Acuerdo Google-Wiz: posible adquisición de 23 000 millones de dólares que no llegó a buen puerto

Estado actual de Wiz: recientemente completó una oferta pública de adquisición valorada en 16 000 millones de dólares

Principales empresas y transacciones privadas

Financiación de Stripe: recaudó 6500 millones de dólares en 2023

Valoración de Stripe: 50 000 millones de dólares

Actividad reciente: Stripe y los inversores compraron más de 1000 millones de dólares en acciones de empleados actuales y antiguos.

Movimiento de Sequoia: Compró 861 millones de dólares de sus acciones en Stripe.

El problema de los unicornios

Estado actual: Más de 1400 empresas emergentes valoradas en más de mil millones de dólares («unicornios»)

Cronología Problema: A las tasas históricas de salida a bolsa, todas las empresas emergentes actuales tardarían más de 20 años en cotizar en bolsa

Edad de la empresa: Muchas empresas emergentes tienen ahora entre 13 y 15 años, superando con creces los plazos tradicionales

Señales de cambio Algunas empresas están dando pasos hacia los mercados públicos:

ServiceTitan: Planificación de la salida a bolsa en diciembre de 2024

Klarna: Recientemente ha solicitado una salida a bolsa en EE. UU.

Stripe: La tercera startup estadounidense más valiosa (después de SpaceX y OpenAI)

Impacto en el mercado La situación afecta a múltiples partes interesadas:

Dotaciones universitarias: No reciben los rendimientos esperados

Fondos de pensiones: Experimentan distribuciones más bajas

Inversores del mercado privado: Atrapados con inversiones ilíquidas

Empleados de startups: Opciones limitadas para cobrar las acciones

Respuesta de la industria Los capitalistas de riesgo están adoptando diversas estrategias:

Soluciones de capital privado: explorar la venta a empresas de capital privado.

Autocompra: comprar sus participaciones.

Ofertas públicas de adquisición: facilitar la venta privada de acciones a los empleados.

Financiación privada ampliada: seguir financiando empresas sin forzar los mercados públicos.

Esta situación representa un cambio significativo en el modelo de capital riesgo, en el que las vías tradicionales de liquidez (OPI y adquisiciones) se han vuelto cada vez más difíciles. La capacidad del sector para adaptarse a estos cambios y mantener la confianza de los inversores será crucial para su éxito futuro.

La pregunta sigue siendo si los cambios regulatorios o las condiciones del mercado cambiarán para permitir más salidas, o si la industria necesitará reestructurar fundamentalmente su enfoque para generar retornos para los inversores. Como dijo crudamente Thomas Laffont de Coatue Management, «Estamos perdiendo dinero como industria».

3. Defendibilidad y competencia: ¿Son defendibles las primeras empresas de SaaS o IA? Por Elad Gil.

Elad Gil compartió un interesante artículo sobre la defensa de las empresas emergentes que me llamó especialmente la atención, ya que aborda una cuestión candente en el panorama actual de la IA: ¿son realmente defendibles las empresas que se basan en modelos fundacionales como GPT? Además, responde a una pregunta: ¿son defendibles las primeras empresas de SaaS o IA?

La mayoría de las empresas de SaaS de éxito no eran inherentemente defendibles cuando empezaron. Imagínate esto: un pequeño equipo de 2 a 5 personas, construyendo durante 6 a 12 meses. Técnicamente, cualquiera podría clonar lo que construyeron. Sin embargo, muchas de estas empresas emergentes «fácilmente replicables» se convirtieron en gigantes de la industria.

¿El ingrediente secreto? Construir la defendibilidad con el tiempo. Gil describe varias formas en que las empresas desarrollan sus defensas:

Efectos de red:

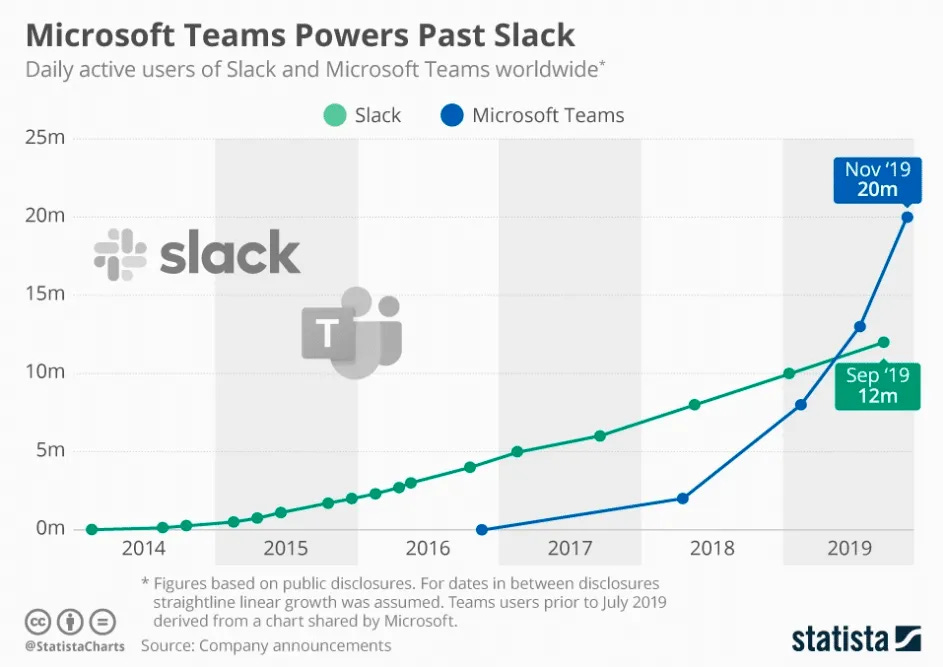

Piensa en cómo Slack se vuelve más valioso a medida que se unen más miembros al equipo.

O cómo Uber creó un poderoso circuito de retroalimentación entre conductores y pasajeros en cada ciudad.

Estos efectos pueden ser locales (dentro de una empresa) o globales (en toda la plataforma).

Plataforma e integración:

Salesforce es pegajoso porque miles de empresas han construido sus sistemas en torno a él.

Los sistemas empresariales como SAP o Epic se integran profundamente a través de complejos procesos de implementación de varios trimestres.

Cada integración hace que sea más difícil para los clientes cambiar.

Expansión de productos:

Empresas como Workday y Rippling agrupan múltiples productos que normalmente se compran por separado.

La creación de una huella de producto masiva dificulta la competencia de los recién llegados.

Comenzar con una solución específica y luego ampliarla en amplitud y profundidad con el tiempo.

Acuerdos estratégicos y ventas:

Acceso temprano a API o datos (como algunas empresas que obtienen acceso privilegiado a GPT-4).

Contratos empresariales plurianuales que fijan a los clientes.

Procesos de venta empresariales complejos que implican revisiones de seguridad, autorizaciones de TI y adquisiciones.

Lo que resulta especialmente interesante es la opinión de Gil sobre la competencia. En los primeros 4-5 años de una empresa emergente, la principal competencia suele provenir de otras empresas emergentes. La verdadera amenaza de los operadores tradicionales suele surgir más tarde, a menudo a través de paquetes (piensa en Microsoft Teams frente a Slack).

Sin embargo, en mercados obvios como el de la IA generativa actual, operadores tradicionales como Microsoft, Github y Notion se están moviendo mucho más rápido.

Para las startups de IA preocupadas por ser «otro envoltorio más», el mensaje de Gil es claro: céntrate en atender las necesidades de los clientes excepcionalmente bien en lugar de obsesionarte con la defensa temprana. Sigue enviando, sigue ampliando tu producto y construye tus fosos sistemáticamente. Ya sea a través de conjuntos de datos patentados, convirtiéndose en un flujo de trabajo esencial o construyendo fuertes relaciones de ventas, la defensa a menudo surge naturalmente a través de la ejecución.

El verdadero peligro no es la falta de defensibilidad temprana, sino los operadores establecidos que se mueven rápidamente y pueden añadir fácilmente características similares como una extensión natural de sus productos existentes. Esto es especialmente relevante ahora, ya que estamos viendo movimientos rápidos de los principales actores en el espacio de la IA.

Así que, en general: no dejes que las preocupaciones sobre la perfecta defendibilidad te impidan construir. Céntrate en crear un valor genuino para el usuario, mantén una ejecución rápida y deja que tus fosos se desarrollen con el tiempo a través de la expansión deliberada y la profundización de tu oferta de productos.

Esta perspectiva resulta especialmente relevante en el panorama actual de la IA, donde estamos asistiendo a una fiebre del oro de empresas que se basan en modelos fundacionales. Los ganadores no serán necesariamente aquellos con los fosos técnicos más singulares desde el primer día, sino aquellos que ejecuten sin descanso para resolver problemas reales de los clientes mientras construyen sistemáticamente sus posiciones defensivas.

Puedes leer el artículo detallado aquí.

Nota: Agradecemos a Sahil S su colaboración en este artículo, que es una adaptación del suyo en inglés:

¿Sabes lo difícil que puede ser encontrar talento extranjero de confianza? (¡Lo he vivido, lo he hecho, me han contado historias de terror!) Bueno, A Team Overseas está haciendo algo que me hizo pensar: «¿Por qué a nadie se le había ocurrido esto antes?».

Te cuento: la mayoría de las agencias cobran a las empresas la friolera de 3000 $ al mes por asistentes virtuales, pero solo les pagan entre 700 y 800 $. ¡Vaya! Estas personas analizaron el sistema y dijeron: «No, lo estamos haciendo mejor». Te ponen en contacto con asistentes ejecutivos que han triunfado en grandes agencias, pero que estaban cansados de llevarse la peor parte.

¿Lo mejor? Pagan a sus asistentes ejecutivos 1400 $ al mes (¡literalmente el doble!), mientras que a las empresas les cobran solo 2500 $. Genios de las matemáticas, lo estáis viendo bien: ¡todos ganan!

Pero espera, aún hay más. Estos no son los típicos asistentes virtuales que te dicen «solo tienes que decirme qué hacer». Hablamos de profesionales que han gestionado proyectos complejos, saben pensar con tres pasos de antelación y entienden tus objetivos empresariales. Del tipo que te envían un mensaje diciendo «Oye, me he fijado en XYZ y así es como podemos mejorarlo» antes incluso de que detectes el problema.

Mira, normalmente soy escéptico con estas cosas (¡riesgo laboral, lo siento!), pero esto es realmente revolucionario tanto para las empresas como para el talento.

Si te estás ahogando en tareas o estás cansado de microgestionar equipos en el extranjero, tienes que echarle un vistazo.