📜 Cómo deben pensar los Fundadores sobre la Financiación: Una Guía de Sequoia Capital

📃 Además: Fundadores: dejad de decir estas cosas en las reuniones de capital riesgo. No fijes el precio de tu producto en función de los costes.

Cómo deben pensar los Fundadores sobre la Financiación: Una Guía de Sequoia Capital

Fundadores: dejad de decir estas cosas en las reuniones de capital riesgo. No fijes el precio de tu producto en función de los costes.

Aquí, nos sumergimos en el mundo de las startups, el crecimiento, la creación de productos y el capital riesgo. En el newsletter de hoy:

Análisis en profundidad: Cómo deben pensar los fundadores sobre la financiación: Una guía de Sequoia Capital.

Inmersión rápida:

Fundadores: dejad de decir estas cosas en las reuniones de capital riesgo.

¿Necesitan las empresas emergentes un modelo financiero para recaudar fondos?

No fijes el precio de tu producto en función de los costes, ¿por qué?

Noticias importantes: La nueva startup biotecnológica del CEO de Coinbase recauda 130 millones de dólares, OpenAI reducirá la cuota de ingresos de Microsoft tras su reestructuración, OpenAI abandona su plan de convertirse en una empresa con ánimo de lucro y Microsoft ha interrumpido oficialmente Skype.

📬 DESTACADO:

Mis hallazgos favoritos de la semana.

El VC está lleno de gente de todas partes: tecnología, no tecnología, consultoría, no operadores.

Por qué o3 es el mejor modelo hasta ahora para el aprendizaje en el mundo real.

Cambio postelectoral en web3VC por Tomasz Tunguz.

Pack de documentos legales para startups: documentos legales esenciales para fundadores.

Por qué invierto en fondos de riesgo, por Ryan Hoover, fundador de Product Hunt.

¿Podrían los fondos salvar la brecha entre VC y PE ?

📜 ANÁLISIS EN PROFUNDIDAD DE HOY

Cómo deben pensar los fundadores sobre la trayectoria financiera: Una guía de Sequoia Capital.

Por: Sahil S

Los fundadores a menudo ven la trayectoria financiera (en adelante, “trayectoria”) como un número o una ecuación, pero las sociedades de capital riesgo esperan que piensen más allá. Sequoia Capital ha compartido un marco sobre cómo los fundadores deben enfocar la trayectoria. En este artículo hablaremos de...

La realidad de la trayectoria

¿Cuál es tu trayectoria en este momento? ¿Cómo debes calcularla?

¿Cómo debes pensar en cuánta trayectoria tienes que tener?

¿Cómo amplías tu trayectoria si necesitas más?

Análisis en profundidad....

Lo básico: ¿Qué es una trayectoria financiera?

Es tu saldo de caja dividido por tu consumo mensual.

Si tienes 10 millones de dólares en efectivo y 0,5 millones en consumo, tienes 20 meses de trayectoria.

Pero hay más matices. La forma más limpia de ver tu saldo de caja es el efectivo neto, que es el efectivo que tienes en tu balance menos cualquier deuda que hayas contraído.

Saldo de caja

Si tienes 10 millones de dólares en efectivo, pero has dispuesto de 5 millones de dólares en deuda de riesgo, en realidad tienes 5 millones de dólares de efectivo neto y deberías utilizar esa cifra para pensar en tu trayectoria.

Pero, ¿por qué? La razón es que la deuda es dinero prestado. No es tuyo. Se lo debes a un acreedor. Del mismo modo que tomas decisiones sobre tu presupuesto personal basándote en tus activos menos la deuda que tengas, deberías pensar en la posición de tesorería de tu empresa del mismo modo.

El resumen es que tener una línea de crédito es un salvavidas útil cuando tienes problemas de liquidez, pero hacerlo tiene un coste. Hace más difícil conseguir la siguiente ronda. Viene con cláusulas que significan que los titulares de la deuda pueden poseer cada vez más de tu empresa. Puede ser una señal negativa, y puede generar muchos excesos.

Dicho esto, una de nuestras recomendaciones, si tienes poco efectivo, es asegurar una línea de deuda de riesgo y simplemente no considerarla parte de tu trayectoria. Lo ideal es que no recurras a ella a menos que sea absolutamente necesario, con los ojos bien abiertos a las compensaciones

Consumo mensual: es diferente de tus ingresos netos.

“Quemado” mensual

Los ingresos netos son un concepto contable. El consumo es el dinero que entra menos el que sale.

Tiene en cuenta cosas que no están en tu cuenta de resultados mensual: por ejemplo, si tienes que comprar existencias por adelantado, o si tienes que hacer desembolsos de capital por adelantado, o en el caso de una empresa de suscripción, si cobras por adelantado en contratos anuales; todas estas cosas afectan a tu consumo de efectivo. Es fundamental controlar muy bien cuál es tu consumo de efectivo. Puede que haya formas de reducir la diferencia entre el EBIT y el flujo de caja libre, tal vez pagando a tus proveedores un poco más tarde o cobrando antes los ingresos.

Si tienes un negocio desigual, es decir, que tienes que aportar efectivo por adelantado para aumentar los gastos de capital o estás comprando existencias, es esencial que conozcas muy detalladamente los desembolsos de efectivo previstos. Si no eres cuidadoso en la gestión y previsión de estos gastos atípicos, entonces tu trayectoria puede resultar ser de 3 meses cuando pensabas que era de 15.

Una cosa más: la trayectoria financiera no es estática.

Que tengas 8 años de trayectoria no significa que puedas olvidarte de ella y asumir que estás bien. A medida que cambia tu base de ingresos y gastos, tu trayectoria puede cambiar muy rápidamente. Debes centrarte en el número de quemados. Deberías calcular tu trayectoria cada mes y vigilar esa cifra religiosamente.

Un marco mental para fundadores: trayectoria financiera e hitos

Si estás leyendo esta newsletter, antes he mencionado: «No recaudas fondos para aumentar tu trayectoria, sino para alcanzar tu hito».

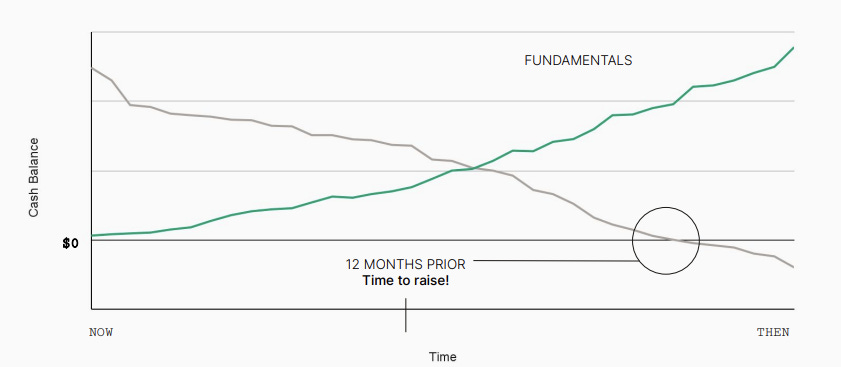

Como fundador, ¿cómo deberías ver este gráfico? Supón que tú y tu director financiero os ponéis de acuerdo y vuestra mejor estimación de cómo cambia el efectivo con el tiempo se parece a este gráfico.

Este es tu punto de salida de efectivo. 12 meses antes, es el momento de pensar en recaudar de nuevo.

La trayectoria financiera no se produce en el vacío. Está íntimamente ligada al cumplimiento de los hitos de valoración.

Verde - Hitos y Negro - Trayectoria financiera

Imagina que conduces tu coche por la autopista y te quedas sin gasolina. Lo que importa no es cuántos litros de gasolina tienes en el coche, sino si te va a durar hasta que llegues a la próxima gasolinera. Piensa cuál es tu objetivo para tu próxima recaudación de fondos. Quizá sea una ronda ascendente. Tal vez sea una ronda plana. Tal vez sea una ronda descendente. Tal vez sea alcanzar un flujo de caja positivo.

Sea cual sea tu objetivo, que es una conversación entre el equipo directivo y el consejo, hay algún hito de valoración vinculado a la consecución de ese objetivo. Averigua qué métricas o «fundamentos» te llevan a tu objetivo. Quizá sea el ARR. Tal vez sea el beneficio bruto. Es la línea verde de este gráfico.

El marco mental aproximado es que, mucho antes de quedarte sin liquidez, tienes que asegurarte de que tienes los fundamentos para alcanzar tu siguiente hito de valoración.

Estas dos líneas están entrelazadas (Imagen anterior). Hay un delicado equilibrio en tu análisis de escenarios entre invertir en crecimiento y quemar efectivo para asegurarte de que dejas suficiente trayectoria para alcanzar el siguiente hito. Es importante esperar lo mejor, pero planificar lo peor mientras planeas cómo hacer que funcionen las matemáticas.

Ya no basta con recaudar tu próxima ronda con pura historia.

Eso funcionaba cuando el capital era abundante, pero ahora a los inversores les van a importar tus métricas y, lo que es más importante, tus datos financieros. Así que es importante que te asegures de que estás centrado en conseguir ese hito de valoración en el lugar adecuado.

Ahora, has hecho el ejercicio de calcular tu trayectoria frente a tus métricas y fundamentos de valoración. Hay tres escenarios posibles para tu situación de trayectoria:

Cubo 1: <12 meses de trayectoria, cuando es existencial centrarse en tu trayectoria

Cubo 2: 12 meses de trayectoria, pero no lo suficiente para recaudar una ronda plana basada en métricas racionales: Aquí es de vital importancia centrarse en la trayectoria.

Cubo 3: Suficiente trayectoria para conseguir una ronda plana, una ronda ascendente o alcanzar un flujo de caja positivo: Mantén el rumbo y optimiza continuamente.

Algunos fundadores están en el cubo 1. Unos pocos están en el Cubo 3. Pero muchos están en el Cubo 2. Si podemos enfatizar un punto en este escrito es éste: muchos fundadores pueden pensar que están en el Cubo 3, pero en realidad están en el Cubo 2.

Las finanzas que tienes que alcanzar para cubrir tu próxima ronda han cambiado. El listón se ha elevado. Muchos de nosotros estamos a 3-4 años de alcanzar nuestra última valoración, con menos de esa cantidad de efectivo. En ese caso, es de vital importancia centrarse en gestionar la pista de aterrizaje, aunque te queden años de trayectoria.

Entonces, ¿cómo ampliar tu trayectoria financiera?

Si nos tomas la palabra de que probablemente todos tengamos que tener más trayectoria de la que pensamos, la pregunta es: ¿cómo conseguirla?

Como muchas cosas en los negocios, es muy fácil decirlo y muy difícil hacerlo.

El primer paso para ser muy táctico es comprender tu estado actual.

Esto significa examinar a fondo tu cuenta de resultados. Si hablas de trayectoria, significa que estás perdiendo dinero cada mes. Así que tienes que averiguar de dónde procede la pérdida neta. Una vez que hayas identificado los lugares específicos de tu cuenta de pérdidas y ganancias que causan tu quema, puedes empezar a pensar en qué dólares producen un crecimiento eficiente y cuáles no son tan útiles

Para comprender qué partes de tu cuenta de pérdidas y ganancias tienen que abordarse, empieza por el panorama general y divídelo en partes. Empezando por la pérdida neta, puedes dividirla en dos partes: margen bruto y gastos generales.

A continuación, desglosa cada una de ellas en sus componentes: ○ ¿Cuáles son los impulsores de tu margen bruto? ¿Cuál es el coste de las ventas, etc.? ○ ¿Cuáles son todos los impulsores del opex retributivo y del opex no retributivo? ¿Qué parte del opex se dedica a hardware informático, alojamiento y suscripciones, etc.? ● Sigue desglosándolo hasta que tengas una visión detallada de los componentes que contribuyen a la pérdida neta total.

Una vez que hayas identificado las contribuciones importantes a tu quema, puedes trazarlas en términos de su impacto en la quema en el eje y. Luego está la facilidad de ejecución:

¿Cómo de fácil es abordarlo y cómo de grande es su impacto? Desgraciadamente, no es probable que encuentres muchos elementos de gran impacto y fáciles de ejecutar. Los cambios que amplíen mucho tu trayectoria serán casi con toda seguridad difíciles. Esta trama es importante porque establecerá tu hoja de ruta para las acciones que emprendas para ampliar tu trayectoria

Una vez que conozcas las palancas disponibles para influir en la trayectoria, puedes utilizarlas para fijar un objetivo. Tu objetivo debe orientarse en torno al tiempo que vas a tardar en alcanzar un hito racional. Digamos que tu objetivo es una ronda plana. Dadas las condiciones del mercado, a muchos de nosotros nos llevará tres años.

Para explicar por qué:

Digamos que hipotéticamente has recaudado en tu última ronda mil millones de dólares, y tienes entre 5 y 10 millones de ARR.

Si quieres aumentar tu próxima ronda a mil millones de dólares, puede que necesites entre 75 y 100 millones de ARR, lo que significa que tienes que crecer entre 10 y 15 veces.

Hace falta tiempo para hacerlo. Es muy posible que te lleve tres o cuatro años.

Si tardas tres años, te recomiendo que tengas cuatro años de trayectoria. La razón: como se ha dicho antes, quieres recaudar 12 meses antes de quedarte sin dinero. Generalmente, los inversores ven como una mala señal tener una trayectoria muy corta, por lo que debes evitar encontrarte en esta situación al recaudar una ronda. Así que el tiempo que tienes que tener para alcanzar tu objetivo más 12 meses es la trayectoria ideal que sugeriría.

Una recomendación: Cuando decidas cuánto tiempo tardarás en alcanzar tu objetivo, sé muy realista. Utiliza comps públicos y pídele al miembro más duro de la junta. Pídele lo que tardarás en alcanzar una ronda plana basada en hitos racionales, y luego añade 12 meses.

Así que ya has dado los pasos necesarios para saber dónde estás, y has desglosado tu cuenta de resultados para saber adónde va el dinero. Has trazado tus opciones en términos de facilidad de ejecución frente al impacto del gasto. Y has fijado un objetivo basado en hitos racionales.

Digamos que hipotéticamente tienes que reducir el gasto de 3 millones de dólares al mes a 2 millones. No queremos endulzar esto: Va a ser difícil. Por supuesto, un recorte relacionado con las personas es la decisión más difícil que toma cualquier líder. Más allá de esto, puedes enfrentarte a muchas decisiones desafiantes y llenas de matices:

Si eres una empresa global, puede que tengas que reevaluar determinados mercados.

Si eres una empresa que ha dependido de una inversión en marketing o ventas para crecer, quizá tengas que reevaluar tu estrategia.

Puede que tengas que aumentar los precios. Esto asusta, sobre todo si no tienes tiempo de probar a fondo la propuesta de valor.

Lo importante es recordar esto: Si das los pasos necesarios para ampliar tu trayectoria de acuerdo con los hitos racionales, seguro que tú y toda tu empresa estaréis mejor al otro lado.

Así que en general :

Es probable que tengas más trayectoria de la que crees.

En última instancia, tu próxima ronda se basará en tus métricas, lo que se reflejará en tus finanzas.

Sé realista sobre en qué cubo estás. Piensa que la mayoría de las empresas están en el Cubo 2, que es más de 12 meses de efectivo, pero tienen que hacer algunos cambios.

Tienes lo que necesitas para ganar. Puedes ejecutarlo y estamos aquí para ayudarte a hacerlo.

📃 SALTOS RÁPIDOS

1. Fundadores: dejad de decir estas cosas en las reuniones de capital riesgo.

La mayoría de los fundadores pierden el tiempo en los lanzamientos de las empresas de capital riesgo: ni siquiera las empresas de capital riesgo quieren oír la mitad de las cosas que dicen. Así que aquí van unas cuantas cosas que siempre sugiero no decir en un pitch:

Hay una frase clásica que oigo constantemente en las reuniones de presentación: «Nuestro objetivo es una salida de entre 20 y 100 millones de dólares a BigCo dentro de unos años».

Mira, puede que ese sea tu verdadero plan, y no hay nada malo en ello. Pero la cuestión es que la mayoría de los CR se echarán atrás mentalmente en cuanto digas esto. ¿Por qué? Porque esas cifras simplemente no mueven la aguja de la rentabilidad de sus fondos.

Además, les estás diciendo que estás construyendo para vender, no para hacerte masivo. Aunque ese sea tu verdadero plan, parece que piensas demasiado a pequeña escala.

«Estamos un poco quemados después de hacer esto durante años». Te entiendo. Pero dile esto a un VC, y no es señal de fundadores en los que quieran invertir durante los próximos 5-10 años.

«Tenemos que tener el dinero para poner en marcha las ventas y el marketing». Aunque es lógico, una vez más, esto no es lo que quieren oír las sociedades de capital riesgo. Quieren oír que ya tienes en marcha al menos un pequeño motor básico de ingresos, y que el capital va a alimentarlo. No empieces.

«Nuestro Director Técnico se marcha». Es importante saberlo. Divúlgalo. Pero cuenta con un plan para abordarlo antes de lanzarte a los capitalistas privados.

«Tenemos que tener mucho dinero porque nuestra tasa de combustión es bastante alta». No es problema de las sociedades de capital riesgo que tu tasa de combustión sea demasiado alta. Tienes que asegurarte de que tu startup sea, al menos estructuralmente, atractiva para el fondo de capital riesgo con el que hables. Los fondos más grandes pueden financiar índices de consumo más elevados. Pero sigues teniendo que ser estructuralmente atractivo.

«No sé mucho sobre ese competidor clave». Los mejores fundadores siempre saben que la competencia es fría. Y la respetan.

«Nuestras ventas son bajas, pero las recuperaremos a finales de año». Demuéstralo. Este no es el riesgo que quieren correr los VC.

«Nuestro mercado es bastante pequeño». No pasa nada si tienes pruebas de que vas a ampliarlo. Las firmas electrónicas eran un mercado de 1 millón de dólares al año cuando creamos Adobe Sign / EchoSign. Hoy son un mercado de más de 3.000 millones de dólares. Pero tienes que mostrar un camino claro para que tu pequeño mercado se convierta en uno muy grande.

«Nuestro producto gana porque cuesta menos que el de la competencia». Esto rara vez gana en SaaS, al menos no a lo grande. No es una ventaja competitiva duradera.

«Oh, esos no son clientes, son pruebas». Ten mucho cuidado al exagerar las métricas. No cuentes las pruebas como clientes. No cuentes los acuerdos que aún no se han cerrado... como cerrados. No mezcles 3 meses de ingresos en «MRR trimestral» para que tus ingresos parezcan mayores.

Es probable que te pillen. Y lo que es peor, quizá no le hubiera importado en absoluto al VC si hubieras sido honesto y claro por adelantado.

2. ¿Necesitan las empresas emergentes un modelo financiero para recaudar fondos?

Cuando aprendes sobre iniciativa empresarial en la escuela, te enseñan a tener un plan de negocio y un modelo financiero claros y sólidos cuando empiezas, y a utilizarlos como forma de comunicar el camino que seguirá tu negocio.

El mundo real es mucho más desordenado. Cualquier plan que tuvieras cuando empezaste se modifica rápidamente. Cada día o incluso cada hora de tu tiempo que dediques a tu startup tiene que emplearse en hacerla despegar.

Lo mismo ocurre con un modelo financiero. Tus proyecciones serán tremendamente erróneas.

No sólo eso, sino que las palancas que tienes a tu disposición en el modelo pueden no acabar siendo lo que crees que serán: todo el negocio puede cambiar, y es probable que aún no sepas lo suficiente en la fase previa a la semilla para estar seguro.

Todos los inversores lo saben. Ven montones de startups y tienen muchos datos de primera mano que demuestran que todo puede cambiar y a menudo lo hace. Lo que no saben es si TÚ lo sabes.

Los inversores buscan reducir el riesgo de la idea de invertir en ti. Las startups son intrínsecamente tan arriesgadas que buscan formas de considerar tu startup menos arriesgada que otras. Una de esas formas es evaluar tu mentalidad de fundador: ¿hasta qué punto «entiendes» cómo será realmente ser fundador?

La idea es que cuanto más lo «entiendas», más capaz serás de anticiparte a los retos y de mantenerte emocionalmente firme cuando las cosas se pongan difíciles.

Es muy habitual que los fundadores noveles y los que no tienen una red sólida no consigan crear confianza con un inversor. Puede que no sea justo, pero es cierto. Dos de esas señales para saber si alguien está preparado para ser un fundador respaldado por una empresa de riesgo son:

¿Qué tan bien saben priorizar su tiempo?

Si se dan cuenta de que todo cambiará con respecto a su «plan» o no. Presentar a los inversores proyecciones financieras detalladas en la fase previa a la semilla no supera estas dos pruebas.

Vale... Entonces, ¿por qué es útil un modelo financiero?

Descarga aquí la plantilla Excel del modelo financiero.

Las sociedades de capital riesgo que quieren ver un modelo lo utilizan como sustituto para comprender si un fundador puede desglosar correctamente los incentivos y las palancas de valor en un espacio problemático.

Las sociedades de capital riesgo quieren confiar en que, si el negocio tiene que cambiar, el fundador será capaz de averiguar rápidamente cómo evaluar las nuevas oportunidades y posicionar su producto para el éxito en un nuevo mercado. Es sólo una forma diferente de reducir el riesgo de una oportunidad de inversión.

La sencilla conclusión es que cada inversor es diferente en cuanto a los rasgos que valora y cómo llega a la convicción. Así que conoce a tu inversor: habla con sus fundadores respaldados y lee su contenido. Piensa en el tipo de inversor que quieres como socio basándote en su enfoque de evaluación.

Puedes descargar la plantilla Excel del modelo financiero aquí.

3. No fijes el precio de tu producto en función de los costes, ¿por qué?

Los fundadores suelen tener dificultades para fijar correctamente el precio de sus productos al principio. Muchos cometen el error de fijar los precios basándose en sus costes, especialmente en las startups que no son de software. Aunque esto pueda parecer lógico, no es el mejor enfoque. He aquí por qué deberías considerar en su lugar la fijación de precios «irrazonables»:

De X.

El problema de la fijación de precios basada en los costes

No tiene en cuenta el valor que proporcionas a los clientes.

Puede limitar tu potencial de crecimiento y tu capacidad de invertir en mejorar tu producto.

Puede atraer a clientes sensibles al precio que no son tu mercado objetivo ideal.

Las ventajas de un precio «irrazonable

Identificar tu perfil de cliente ideal (PCI)

Los precios iniciales elevados te ayudan a identificar rápidamente a los clientes que sienten más agudamente el punto de dolor.

Estos clientes están dispuestos a pagar más por una solución, aunque aún no sea perfecta.

Validar la demanda del mercado

Si la gente está dispuesta a pagar un sobreprecio, eso confirma que existe una fuerte necesidad de tu producto.

Esta validación puede ahorrarte semanas de experimentos y ayudarte a centrarte en el público objetivo adecuado.

Acelerar el desarrollo del producto

Unos ingresos iniciales más elevados te permiten invertir más en mejorar tu producto con mayor rapidez.

Puedes construir específicamente para tu ICP, asegurando la adecuación producto-mercado.

Ejemplo del mundo real

Veo a muchos fundadores lanzar un sitio web, con:

Un logotipo que era sólo un emoji

Un flujo de incorporación con Typeform

Una base de datos en Airtable

Además, fijan el precio inicial en el extremo superior. A pesar de ello, han obtenido buenos resultados al incorporar a algunas personas 5-6, ¿por qué? Sentían tanto el punto de dolor que querían resolverlo a toda costa.

La relación inversa

Existe una relación inversa entre lo doloroso que es un problema y lo «perfecto» que tiene que ser el producto:

Problema más doloroso = producto menos perfecto + mayor disposición a pagar

Problema menos doloroso = tiene que ser perfecto + sensibilidad al precio

Cuándo lanzar

Una vez que tu producto esté listo en un 70-80% para tu ICP, es probable que se conviertan. Si no, puede indicar que no merece la pena invertir más tiempo en el problema, ya que el producto será difícil de desarrollar.

Estrategia a largo plazo

Aunque empezar con precios «poco razonables» puede ser beneficioso, es importante tener en cuenta que este enfoque no es permanente. A medida que crezcas y amplíes tu mercado, puede que tengas que ajustar tu estrategia de precios. Sin embargo, el elevado precio inicial ayuda a validar el mercado, identificar tu ICP y proporcionar apalancamiento de capital para un crecimiento más rápido.

Recuerda, no dejes que lo perfecto sea enemigo de lo bueno. Si estás resolviendo un problema realmente doloroso, tus primeros usuarios estarán dispuestos a pagar una prima por una solución imperfecta.

Incluso en uno de los escritos anteriores, hemos compartido 5 marcos que pueden ayudarte a encontrar la mejor estrategia de precios para tu startup.

RESUMEN DE NOTICIAS DE ESTA SEMANA

🗞️ Principales noticias en tecnología, capital riesgo y financiación de startups

Novedades en capital riesgo

Revent, una empresa de capital riesgo con sede en Berlín y centrada en la «salud planetaria y social», ha cerrado un Fondo II de 100 millones de euros (109 millones de dólares) para respaldar a empresas emergentes relacionadas con el clima, la sanidad y la capacitación económica. (Leer)

Principales actualizaciones tecnológicas

OpenAI planea reducir la participación de Microsoft en sus ingresos del 20% al 10% para 2030, según documentos de inversores citados por The Information. (Leer)

Google ha lanzado Gemini 2.5 Pro Preview (edición I/O), un modelo de IA mejorado que ya está disponible en la API Gemini, Vertex AI, AI Studio y la aplicación de chatbot Gemini. (Leer)

Hugging Face ha lanzado Open Computer Agent, un agente de IA gratuito alojado en la nube que opera una máquina virtual Linux y puede realizar tareas informáticas sencillas a través de aplicaciones como Firefox. (Leer)

OpenAI ha dado marcha atrás en su plan de convertirse en una entidad con ánimo de lucro y, en su lugar, convertirá su rama empresarial en una corporación de beneficio público (PBC), controlada por la organización sin ánimo de lucro original. (Leer)

OpenAI ha acordado adquirir la herramienta de codificación de IA Windsurf (antes Codeium) por unos 3.000 millones de dólares, lo que supone su mayor adquisición hasta la fecha, según Bloomberg. (Leer)

Nuevos acuerdos de startups

NewLimit, una startup biotecnológica con sede en San Francisco fundada por el CEO de Coinbase, Brian Armstrong, centrada en prolongar la vida humana saludable mediante la reprogramación celular, recaudó 130 millones de dólares. (Leer)

Rentana, una plataforma de inteligencia de ingresos basada en IA con sede en Nueva York para propietarios y operadores multifamiliares, cerró una ronda de financiación inicial de casi 5 millones de dólares. (Leer)

Onebeat, proveedor con sede en Nueva York de una plataforma dinámica de optimización y ejecución de inventarios, recaudó 15 millones de dólares adicionales en financiación. (Leer)

Tesseral, una infraestructura de autenticación para empresas de software B2B con sede en San Francisco (California), recaudó 3,3 millones de dólares en financiación inicial. (Leer)

Recraft, una startup generadora de imágenes de IA con sede en San Francisco, recaudó 30 millones de dólares en una ronda de Serie B liderada por Accel. (Leer)

→ Recibe las noticias más importantes sobre financiación de startups, capital riesgo y tecnología. Únete gratis a más de 45.000 pioneros que se adelantan a los acontecimientos. Suscríbete al Venture Daily Digest Newsletter.

Nota: Agradecemos a Sahil S su colaboración en este artículo, que es una adaptación del suyo en inglés:

Por si te lo perdiste

Lo último en esta publicación

La Estrategia de YC “Ganancias, Pérdidas, Hitos Alcanzados” para Recaudar Fondos

Marco de Y-Combinator: ¿Cuánta Tracción se necesita para Recaudar Fondos?

La Guía de Marc Andreessen para encontrar el Encaje entre Producto y Mercado

¿Cómo Demostrar a los Inversores que Este es el Momento y la Empresa Adecuada?

Marco de Trabajo del VC para Evaluar la Pila Tecnológica de una Startup de IA